こんにちは!

タナカキミアキです。

2020年も後半戦に入りました。

後半戦の予算組みをしている中で、コロナの回復が思ったように行かない状態で、売上を前年の3割減で計算すると、どうしても赤字決算になってしまうということがわかります。

コロナが過ぎ去るのをじっと待っている方がいいか、それともいっそ廃業したり、商売変えをした方がいいのかといった相談を受けている最中です。

黒字企業と赤字企業の経営体質の違い

私はまずどのくらいの付加価値が生まれている業界かということを考えるべきだと思っています。

どうしても安月給の業界というのがあります。

そういう業界は、本人たちの努力云々ではなく、企業体として価値を稼ぎ出すことができなくなっているので、どうしても廃業という方に行ってしまうと思います。

黒字企業の従業員質

残る方はやはり平常時から常に黒字をたたき出している会社です。

今、日本では2/3の会社が赤字です。

リーマンショック時は75%、4社中3社が赤字決算でした。

その時でもしっかりと黒字をたたき出している会社はあります。

従業員の質がなぜ高くなっているかと言うと、中小企業といえども給料が高い会社は競争率が高く、最低でも20倍ぐらいの競争を勝ち抜かないと、黒字企業では働けないというくらい狭き門です。

黒字企業の納品力

今回のコロナ騒動でも納品力の差が出ました。

やはり従業員の質が良い会社は、期日通りに、期待通りのものが納品されていきました。

納品というのは損益計算書という財務諸表に出てきます。

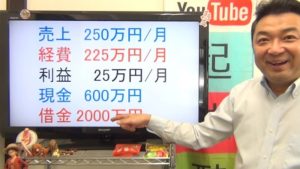

そして経営というのはどの規模であっても、粗利益の獲得です。

計算書上では売上総利益と言い、原価計算では粗利益は限界利益です。

粗利益の獲得と分配が経営の基本

そして、もう一つ会社の財産を表す貸借対照表(バランスシート)は経営者の作品を見ているようなものです。

経営者の思いが貸借対照表には現れて、コロナのようなことがあっても、従業員の雇用をしっかり守っていけるだけの資金力があるかどうか財務体質の良さがしっかり見えます。

それは自分もリーダーとして責任を果たさなければいけません。

今、275万の法人が税務申告していて、そのうち190万社が社会保険の加入事業者です。

社会保険の加入事業所というのは、正社員を雇って、その人たちの厚生年金や健康保険を払うという責任を果たしていて、それが190万社あるということは、190万人のリーダーがいるということです。

そのリーダーたちは、損益計算書が悪く、粗利の獲得がうまくいかないとか、納品力が低いので、なかなかうまくいかないという現状をわかっています。

販売不振(廃業・倒産の要因)

今回も赤字の会社も増え、廃業や倒産も増えてくると思います。

そのときに必ず販売不振という用語が使われます。

会社がうまくいかなくなった原因は何ですかと聞かれると、販売不振という言葉を使います。

ただこの販売不振というのは、昔から研究し尽くされていて、どういう状態で販売不振に陥るのか、例えば今回コロナ、コロナと言っていますが、もともと前の年から赤字決算のところです。

アベノミクスで良くなったと言われても、3社中2社は赤字です。

そこにコロナという打撃を食らって販売不振という決まり手になったに過ぎないということも忘れてはいけないと思います。

営業利益の中央値は年110万円

中小企業は本当に経営基盤が弱いです。

銀行からお金を借りている会社は営業利益から借入金を返済しますが、営業利益の中央値はなんと110万円しかありません。

年に110万しかなければ、返済できるのは500万円です。

500万円の銀行融資を返済できるのが、中小企業中央値です。

しかし、すでにお金を借りている会社が緊急融資という名目で、1000万円も借りたとすると、もともと500万円の返済能力しかないところが1000万のお金を借りて返すことができるでしょうか。

借りてはいけないのに、その政府の方針として、とにかくお金を借りましょうという感じです。

返せないことは経理はわかっていますが、こういうことが現実に起こっています。

2020年の12月に据え置き感はなくならないかもしれません。

このままでやっていけるかどうか、ソフトランディイングで事業を廃業しようかどうか真剣に考える時期が起こってくると思います。

廃業といってもすぐにはできません。

本当に前倒しして廃業を整えていくという行動もしたほうがいいと思っています。