組織活性化プロデューサーの南本です。

あなたの会社では毎月損益分岐点を出していますか?

損益分岐点を把握することで、削減すべき経費など改善する点が明確になってきます。

今回は、損益分岐点の概要から計算方法まで詳しく解説していきます。

ぜひ、損益分岐点の出し方を理解して、あなたの企業で役立ててください。

損益分岐点とは

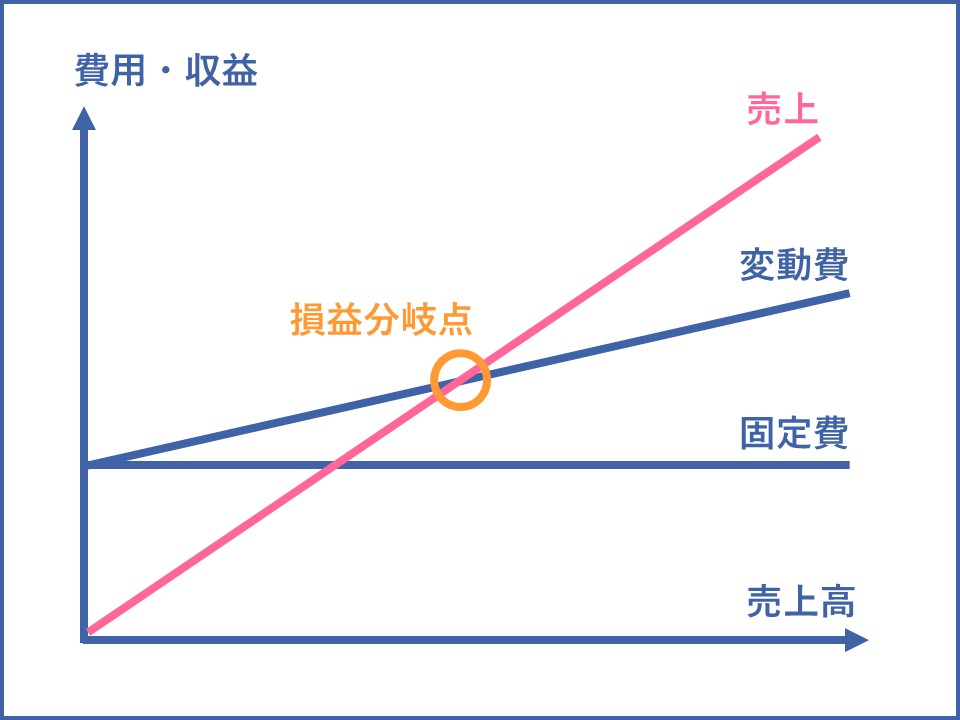

損益分岐点とは、売上高と費用の額がちょうど等しくなる売上高のことです。

つまり、利益が0の状態を損益分岐点と言います。

売上曲線で見ると、固定費は売り上げにかかわらず一定の横棒です。

変動費は売上が上がっていくと増えていく経費です。

この固定費と変動費を賄う売上高のことを損益分岐点売上高と言います。

最低でも中小企業経営者はこの損益分岐点に達成する売上高を死守しないといけないということです。

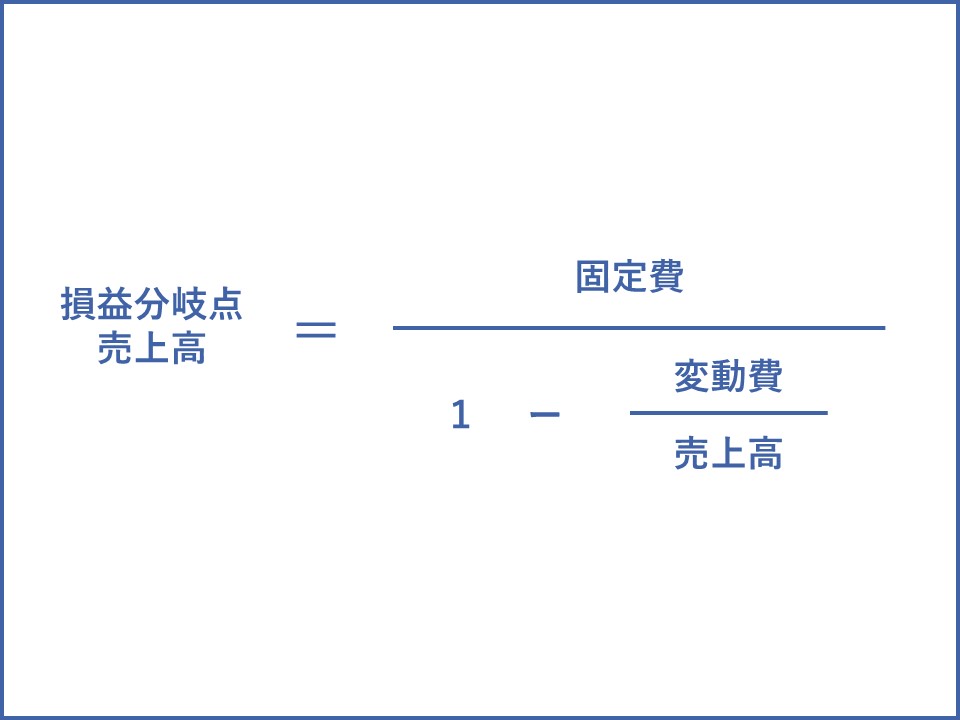

損益分岐点の計算式

損益分岐点売上高の計算式は、「1引く売上分の変動費をしてから固定費で割る」というというものです。

当月の目標売上高は、損益分岐点の計算式に目標利益を足して求めてください。

では、固定費と変動費の違いについて詳しく解説しておきます。

固定費とは

固定費とは、売上の増減にかかわらない一定の経費のことです。

例えば、人件費・法定福利厚生費・地代家賃・固定資産税・自動車税・本社の水道光熱費・リース料・広告宣伝費も、毎月50万円といったように一定の場合には固定費になってきます。

そのほか、減価償却費や支払利息なども固定費に入れます。

変動費とは

変動費とは、売上の増減によって変動していく経費です。

商品仕入原価や外注費、運送費、工場や店舗など稼働するとかかる水道光熱費、工場で働く人やパートさんなどの人件費は変動費に入れていいと思います。

また、売上に変動するようなインセンティブの広告宣伝費や販売手数料、消耗品費なども変動費になります。

あなたの会社の損益計算書(PL)を見ると、販売管理費や一般管理費という項目がありますので、自分で「これは固定費、これは変動費」と振り分ける作業が必要です。

損益分岐点を下げる方法

損益分岐点を下げる方法として以下の3つあります。

- 変動費を下げる

- 固定費を下げる

- 売上高を高める

①変動費を下げる

鉄板ですが、まず変動費を下げることです。

変動費のカーブを緩やかにすることを意識してください。

②固定費を下げる

固定費を下げると損益分岐点売上高が下がります。

③売上高を高める

少子化高齢化で消費者がどんどん減っていて、競合他社も増えているこの時代に販売数量をあげるというのはとても難しいです。

であれば、単価を上げることは検討するという余地があると思います。

サービスの付加価値を上げて、客単価を上げていく工夫が必要かもしれません。

損益分岐点比率を管理して経営を改善しよう

どんな会計ソフトでもかまわないので、月次試算表を毎月作ってください。

すると、PLの経費の科目が出てくるので、すべての費用に対して固定費と変動費に分解していってください。

固定費と変動費がわかれば、損益分岐点売上高が出てきます。

損益分岐点比率の出し方

損益分岐点売上高を、実際の売上高で割ると損益分岐点比率が出てきます。

損益分岐点比率が100%ということは利益が0円ということなので、100%以下でないといけません。

損益分岐点比率が低いほうが利益余力はあるということなので、どんどん下げるように努力してください。

損益分岐点比率が80%から90%は平均的な数値で、60%から80%であれば安全数値です。

損益分岐点の売上高と損益分岐点比率売上高を管理して、60%まで下げるように経費を改善したり、無駄な業務を改善して改革していく発想をするには、毎月指標を見て前年対比で見ていくことが有効です。

経営者が損益分岐点を毎月管理していくことによって、経営は上向くと私は確信します。