経営者の方にお話をお伺いすると、多くの方は損益計算書こそ見れど、貸借対照表はあまり見ない、という方が多いようです。しかし、貸借対照表は、会社の経営状態に関する判断や資金繰りの状況を把握する上で、とても重要な書類となります。本稿は貸借対照表の活用方法の一つとして、自己資本比率の計算方法と、この指標の重要性について解説したいと思います。

そもそも論:貸借対照表って何を表すもの?

本稿は、経営者の方なら絶対に知っておいて損がない、自己資本比率って何だ?ということを解説したいと思います。

自己資本比率は、貸借対照表を通じて把握できる重要な経営指標なのですが、読者の皆様は、そもそも「貸借対照表」ってどんなものかご存知でしょうか?

いわゆる「バランスシート」と呼ばれる財務諸表の一つで、法人の経営者の方や、事業所得などで65万円控除を受けている個人の方なら見たことはあるはずです。

でも、「得しているか?損しているか?」が、一目瞭然でわかりやすい損益計算書に比べると、あまり重要視されていない財務諸表の一つです。

貸借対照表とは、会社において“ある一定時点の財務状態”(財産や現金、借り入れ)がどうなっているかを表すものです。

ちなみに、貸借対照表は、

- 会社の安全性を診断することが可能

- 1期・2期前と比較することで、在庫や売掛金、買掛金などが望ましくない増減をしていないか把握が可能

- 将来、自社がどれだけ返済や支払いをすべきか把握することが可能

など、とても優れた役割を兼ね備えています。

まずは、銀行などが決算書を評価するときによく見るから、他人から評価されるからまあ気にしとかなきゃいけないんだな、と思っておいて、少しずつ勉強していただければ嬉しいです。

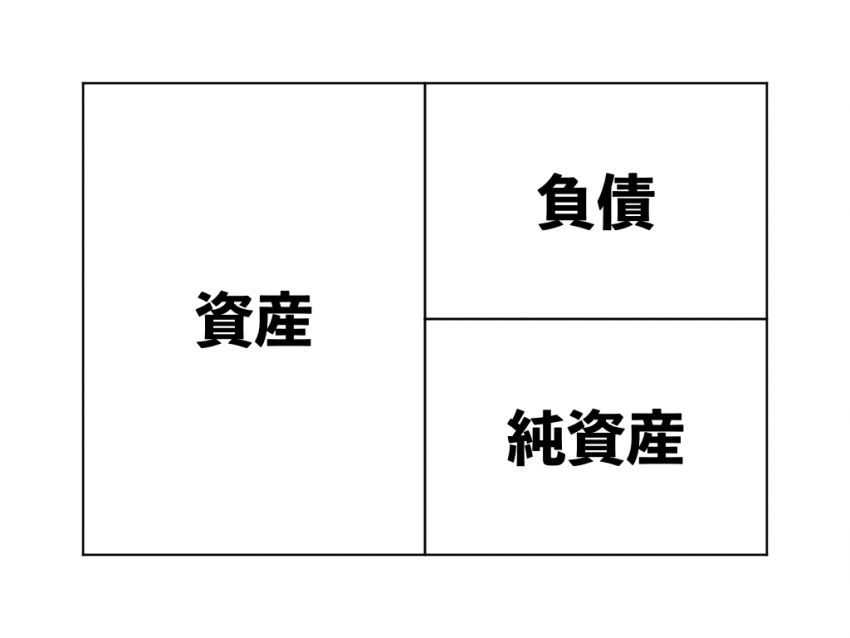

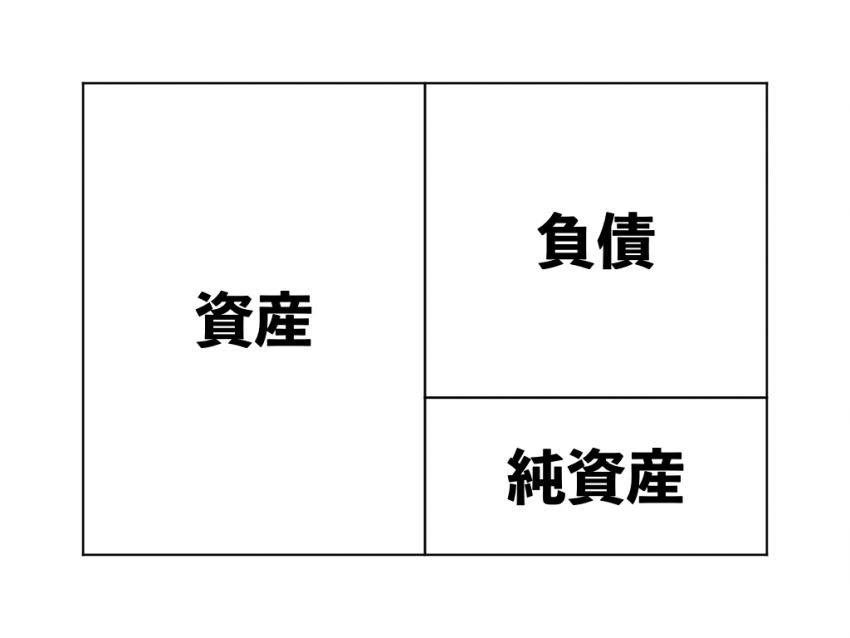

貸借対照表はボンヤリと以下の形で把握すればOK!

なお、貸借対照表の構成はこんな感じになっています。

それぞれの項目について、どんなモノを表しているか、ざっくり説明すると、

- 資産:現金や預金。また、販売・回収したらお金に代わるもの

- 負債:借金など、お金を返したり払ったりしなければならないもの

- 純資産:会社が出資を受けたお金や、いままでの利益が積み上がったもの

という感じです。

負債は返さなくてはいけないもの、純資産は返さなくてよいもの、と分けるとイメージがつかみやすいかもしれません。

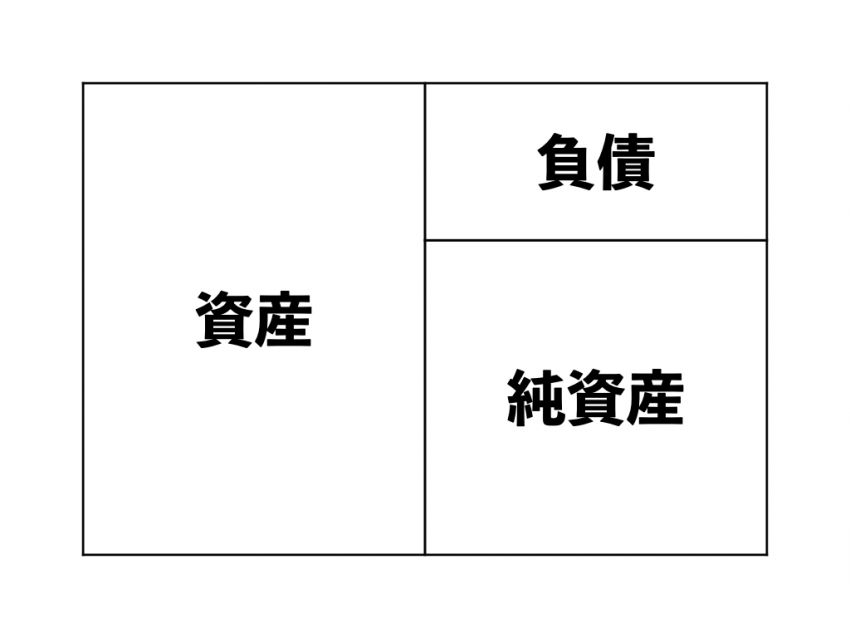

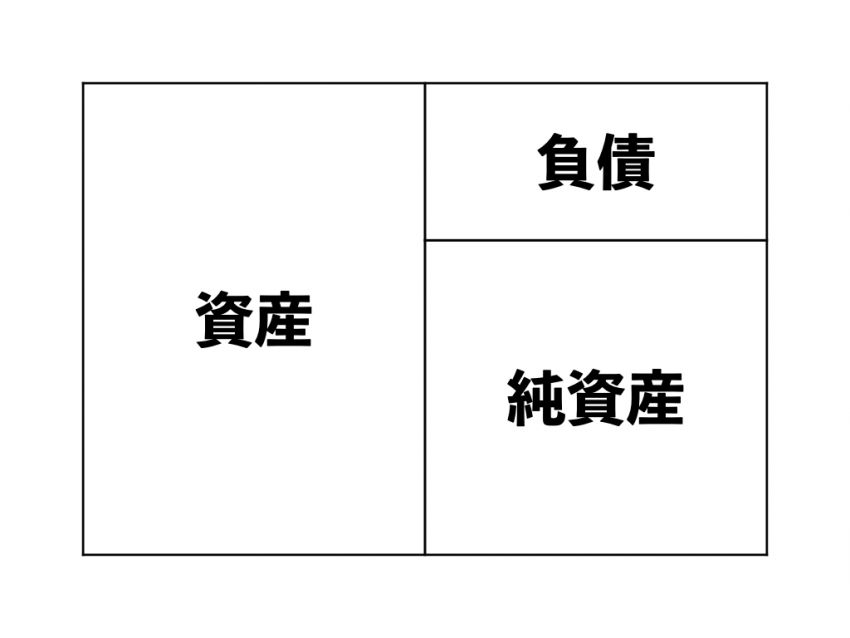

では、会社で利益が出たり、赤字だったりすると、貸借対照表がどうなるのかご紹介しましょう。

利益が出ると貸借対照表では、以下のように純資産が増えます。

逆に赤字だった場合、以下のように貸借対照表の純資産は減ります。

このように純資産は、利益にあわせて貸借対照表内で、常に伸び縮みするものと考えていただければOKです。

ちょっと極端なイメージ図になってしまっているのと、実際には貸借対照表には数字しか載ってませんから、こんなふうに見てすぐわかるようにはなっていないのですが、概念としてはこういうことです。

ただ、貸借対照表はこのように図にすると、どんな方でも直感的にとらえやすくなります。ボンヤリと以上のイメージを捉えていただければ、最初は大丈夫です!

数字の決算書しかもらっていない方は、顧問税理士さんで不親切な人でなければ用意してくれるので、ぜひ頼んでみてください!

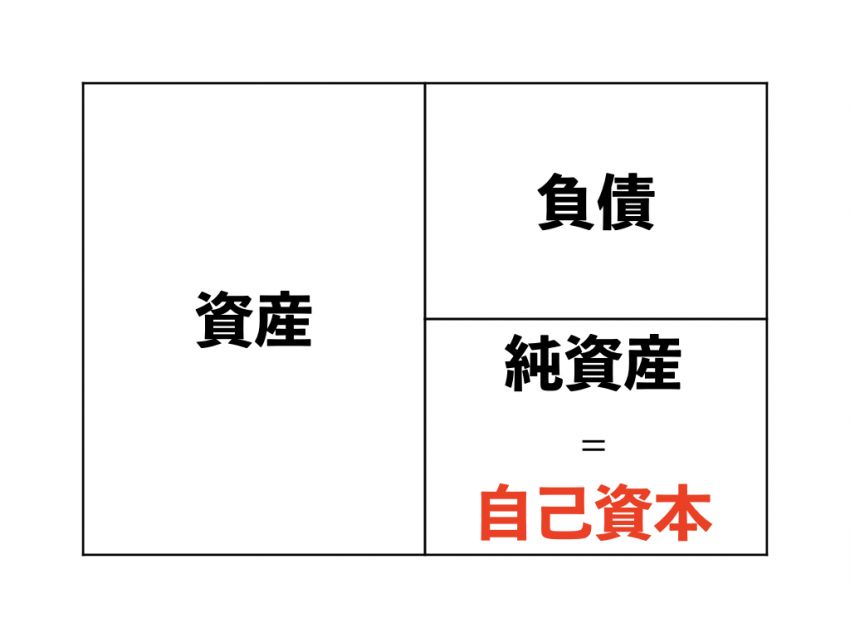

貸借対照表を使って賢くチェックしたい自己資本比率

さて、少し貸借対照表の説明が長くなりましたが、この貸借対照表を活用することで、経営の実践に役立てることが可能な指標の代表格に「自己資本比率」というものがあります。

自己資本比率とは、返済する必要のない自己資本が、資本全体で何%あるかを示す数値のことを言います。

このサイトを見ている経営者さんの殆どは、小規模な会社さまでしょうから、もっと簡単に言うと、「自己資本=純資産」と思ってOKです(更に「株主資本」も同じです)

自己資本比率は高ければ高いほどよいので、純資産が大きければ大きいほど、良い経営をしている、と判断されます。

というのも、会社が倒産をする原因のほとんどは、負債を払いきれない場合、つまり、返すお金を用意できずにキャッシュが尽きる時です。

従って、利益が出て、返さなくていいお金である純資産が増えると、銀行さんに、「いい会社だね!ここにお金貸しても安心!」と思ってもらえるというわけです。

貸借対照表で表すと、以下のように利益が出て純資産が増えている状態です。

自己資本比率の計算方法は、以下の通り。

- 自己資本=純資産÷資産

具体的な事例で見ていくと、左側の資産の合計が3,000万円、純資産が600万円であれば、自己資本比率は、

- 600万円(純資産)÷3,000万円(資産)=0.20

ということで、20%になります。

ちなみに、自己資本比率がどれくらいあればいいのかは、業種によって異なります。

以下は2014年の小規模企業の業種別による自己資本比率の平均値ですが、

- 製造業:26%

- 卸売業・小売業:20%

- サービス業:34%

- 建設業:30%

という数値になりました。

あくまでも平均数値ですが、自社が業界内で、「自己資本に対してどれくらい効率よく利益を出せているか」、を図る目標数値になります。

サービス業はそこまで投資をしなくてよいので、高くなりやすいですね。

また、卸売業や小売業(飲食店なども)は例年15%前後でしたので、それぐらいでもそう悪くは見られないでしょう。

損益計算書は皆さんチェックされる方が多いのですが、貸借対照表は見ない方も多いようです。

もし、貸借対照表をあまり見ないようでしたら、このような形で経営分析ができるんだ〜、ということをまず知っていただき、経営における判断材料の一つとして活用し始めるのはいかがでしょう?