税金– category –

-

消費税倒産が早くも現実に!悪夢の歴史はまたも繰り返されるのか?

消費税増税による倒産が早くも現実に発生していくことになります。実際には、皆わかっていることなのですが、税金で食べている人を優先して、消費税等を増税する。そして、その税が払えなくて本当に困っている人たちを切り捨てていくという構図です。 -

チュートリアル徳井さん?脱税?そもそもなぜ脱税するのか?

会社組織といっても、個人が申告するようなもので、99%は叩けばホコリが立ちます。これは税理士さんなどが実際に現場をしている人たちはみんなが言わないだけで知っていることです。実際に顧問先を抱えていてほんとに叩けばホコリが出ないお客さまが何人いるかという感じです。 -

増税やむなしの恐い風潮!これでは企業は雇用を増やせません

2019年10月の消費税10%へ増税ということで、年金の支給が非常に低いお年寄りに関して、これからずっと毎月最大5,000円の支給をすると言う法律になっています。今や消費税増税どころか、消費税自体必要ないと誰も言わなくなっていて、これはすごくこわい状態です。 -

消費税増税も軽減税率も本当は必要ないんですよ!

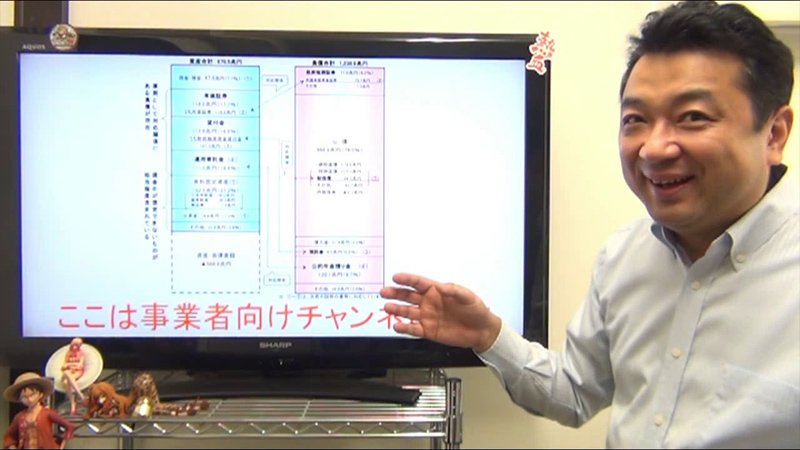

2019年10月の消費税10%増税にあたって、日本の国の借金が1,000兆円もあってアップアップだと信じている人も結構いるのではないでしょうか?ところが日本という国を会計上で考えてみると、実はいわゆる資産家だけど、現金収入が少し足りないと考えればいいのです。 -

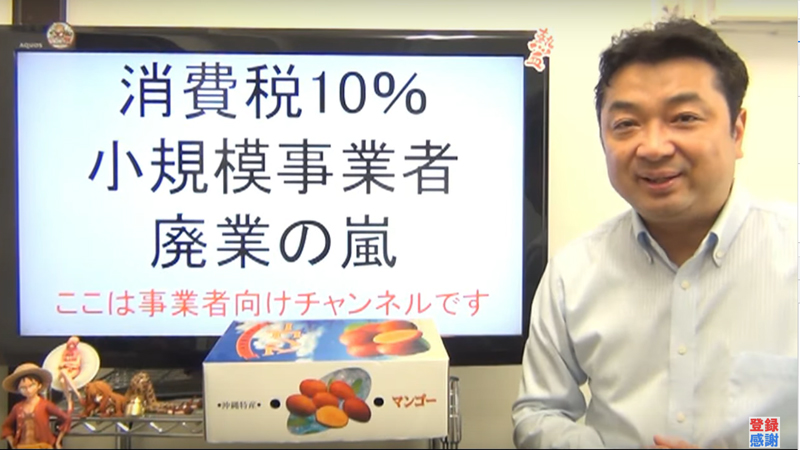

消費税10%で小規模事業者廃業の嵐★赤字零細企業が壊滅状態に!

どうもこんにちは。 あおば会計コンサルティングのタナカキミアキです。 2019年10月から消費税が10%に上がります。 そうすると、「小規模事業者が廃業の嵐になることが目に見えている」ということについて解説したいと思います。 消費税10%で小規模事業者... -

【2021年版】確定申告のやり方と”損”をしないポイントを専門家が解説

この記事では確定申告がはじめての方や、確定申告で節税できるポイントについて知りたい方に向けてわかりやすく解説しています。また税理士をはじめ専門家の確定申告に関するおすすめ記事を紹介していますので参考にしてください! -

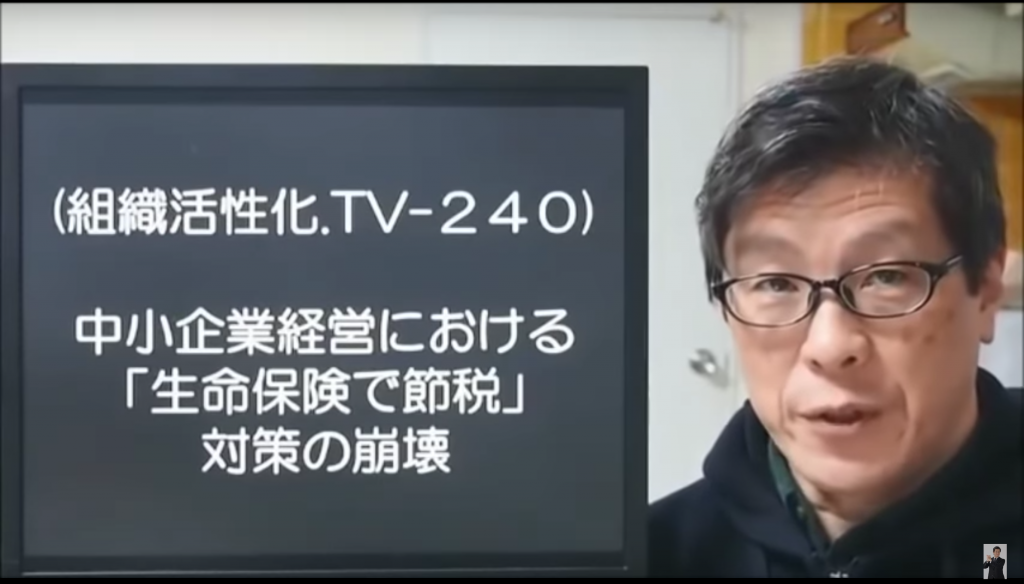

中小企業経営の「生命保険で節税」無き今、経営者はどうしたらよい?

節税できる生保とは?なぜ流行った? 経営者の節税保険に国税庁がNO 皆さんこんにちは。組織活性化プロデューサーの南本です。 少し前の話ですが、『中小企業経営における「生命保険で節税」』という対策が崩壊するとニュースになりました。 https://www.s... -

節税対策保険に規制~経営者自らの目でもう一度、節税商品を見直そう

保険各社が節税保険の取り扱いを一時停止の方向で調整始める 節税対策として使われてきた役員の生命保険に規制がかかる見込みとなり、各保険会社が販売停止の動きを見せていると報道されています。 https://www.nikkei.com/article/DGXMZO41221200T10C19... -

個人事業主の決算は12月31日【今からできる3つの節税対策】

個人事業主の決算は年末の12月31日、キャッシュアウトを伴わない節税対策を紹介します。火災保険料を1年分前払する等の短期前払費用の活用、青色申告をしている事業者なら少額減価償却資産の全額計上、家賃、水道光熱費、通信費、車場代、修理費、ガソリン代、高速代、自動車税、車検費などの按分など経費の見直しです。 -

消費税増税で検討されるキャッシュレス決済のポイント還元~6つの問題点

来年10月に実施される消費税増税に合わせ、政府は景気後退対策として、キャッシュレス決済の利用者に対するポイント還元を考えています。ただし、この対策には問題が山積みです。見切り発車でキャッシュレス決済へのポイント還元が始まると、どんなことが起こるのか?6つの問題点をまとめました。 -

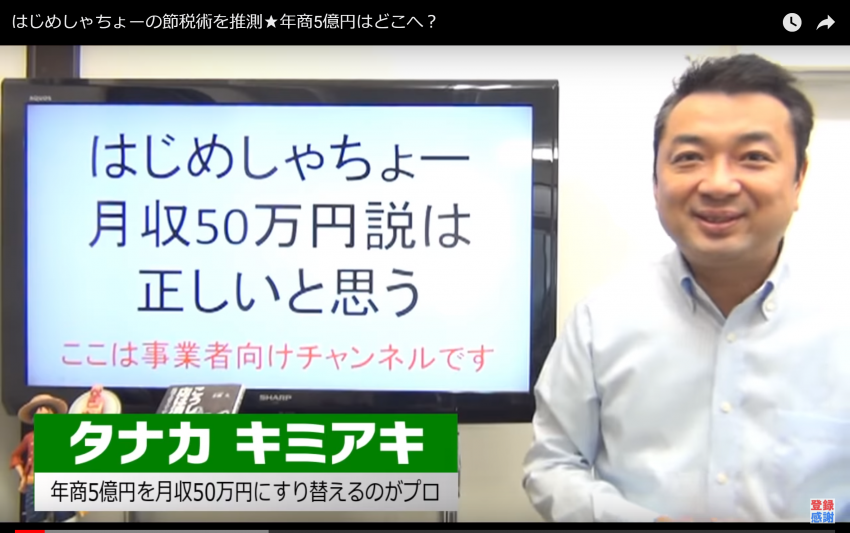

総収入5億(かも)が月収50万円?!はじめしゃちょーの話は本当か?

ユーチューブでチャンネル登録者数700万人を誇るはじめしゃちょーが、総収入5億とも想定される中で、自分の月収は50万円程度とナレーションしたことで、「本当かよ」という声が上がっています。実際のところ、こんなことは可能なのでしょうか?会計のプロ、キミアキ先生が解説してくれます。 -

ヘッドハンティング・リファラル採用の会食にかかる費用はどの経費で落とす?

経団連の就活ルール廃止により中小の採用活動はますます難しくなる ここ数年、人材難が叫ばれていますが、そもそもの原因が少子化と言われており、根本的な解決は一朝一夕には難しいところです。 そんな中、経団連が就活ルールの廃止を決めたというニュー... -

【初心者向け】請求書と領収書は両方揃わないと取引を認められない場合がある?

会計書類の代表的なものといえば、請求書と領収書です。この2つの書類はどのような目的で発行されているのでしょうか?また、請求書と領収書は補完関係にありますが、片方しか書類が無い取引は認められない場合があるのでしょうか?起業されたばかりの方が疑問に思う点をわかりやすく解説いたします。 -

消費税の増税まで1年を切る 次の増税候補はこの3つだ!

消費税、たばこ税、国際観光旅客税、酒税と、ここから数年で続々と増税が決まっています。新たな増税は困難に見えますが、日本の財源自体がまだまだ足りないため、細かい増税が今後予想されます。次の増税候補を3つ提示します。自分との関係の有無をチェックし、税負担リスクを事前に減らしましょう。 -

消費税・増税時の景気は企業の内部留保課税を左右する

企業収益が過去最高水準に達していると言われながら、国民所得の伸びは大きくありません。これに呼応するべく国会では国内企業で過去最高水準に達している内部留保への課税に対する議論が逼迫しています。実際にこれが本当に実施される可能性を意識しなければ行けない時期が来るとすれば、それはおそらく来年に迫った消費税増税後です。 -

わかりやすく解説「税理士事務所」「税理士法人」「公認会計士事務所」の違い

「税理士事務所」「税理士法人」「公認会計士事務所」この3つにはいったいどのような違いがあるのでしょうか?似ているようで非なるこれら3つの事務所の特徴を御紹介します。 -

【わかりやすく解説】インボイス制度が免税事業者・課税事業者に与えるデメリット

消費税が10%に引き上げられるまでおよそ1年あまりとなりました。これと同時に4年の経過措置を経て導入される予定なのがインボイス制度です。インボイス制度は免税事業者や同制度の登録を受けていない事業者が、消費税控除を受けられないというデメリットをもたらしますが、課税事業者にもデメリットをもたらします。 -

オークションサイトやフリマアプリで個人から購入した商品の正しい費用計上方法

ネットオークションサイトやフリーマーケットアプリなど、個人から商品を購入できるサービスが増えています。事業者の中には、事業で使用するものを購入するため、これらのサービスを使う方もいるかもしれません。ただし、先方が個人である場合、明細や領収書を発行してくれないことがあります。購入費用を費用計上するにはどうしたら良いのでしょうか? -

消費税10%に備えた2つの消費税・節税対策〜利益を増やし無駄を減らせ

2019年10月より消費税率が現行の8%から10%に上げられる予定です。今現在でさえ税負担が大きいのに、さらに増税されたら一体いくら納税しなければならないのか、戦々恐々としている経営者の方も多いのではないでしょうか?そこで本稿は、目前に迫る消費税対策を2つご紹介します。 -

税務調査の実調率は30年前の約3分の1 2年連続で税務調査される確率は低い?

税務調査の実調率が30年前の約3分の1まで落ち込んでいます。2017年は3.1%の法人にしか税務調査が入っていません。100社に3社しか調査に入られないなら、二年連続で税務調査を受けることは無いのでしょうか?