ネットバンクが普及したこともあり、使われる機会が減ったと言われる小切手。

若い経営者の中には、小切手をテレビドラマで見ただけで、実際の使い方を知らない方もいらっしゃることでしょう。

そこで本稿は社会的常識として知っておくべき、小切手とは何か?小切手を使うメリットやリスクについてご説明します。

若い方達へ〜小切手って何かわかりますか?

ネットバンクが普及したこともあり、使われる機会が減ったと言われる小切手。

現物の小切手を見たり使ったりしたことのある人はどのくらいいるでしょうか。

もしかするとテレビなどで、小切手に金額を書き入れるシーンや、白紙の小切手を渡して好きな金額を書きこんでいい、などと言う場面で目にしたくらいの方もいらっしゃることでしょう。

若い社長さんだと、小切手を実際に使ったことがないので、小切手って一体何なの?使うメリットはあるの?という疑問を抱かれる場合もあるでしょう。

そこで本稿は社会的常識として知っておくべき、

- 小切手とは?

- 小切手を使うメリット

- 小切手を使うリスク

の3点についてご紹介しようと思います。

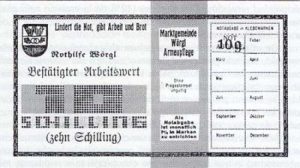

小切手って何?代表的な3つの種類の小切手

小切手とは、振出人が当座勘定取引契約のある金融機関(=当座預金のある銀行)にあてて、自分の口座から小切手に記載の金額の支払を委託する有価証券のことで、詳細は小切手法という法律に決められています。

小切手を発行したい場合には、当座預金口座のある銀行から小切手用紙の発行を受け、それを使用することになります。

一口に小切手と言ってもいくつか種類があります。

- 持参人払式小切手:支払銀行の窓口で提示するとその場で換金してくれる小切手

- 線引小切手:提示すると自己の口座へ振り込まれる小切手

- 先日付小切手:実際の振出日よりも将来の日付を振出日として記載した小切手

などが主なものです。

また、小切手に記載の支払銀行ではなく、自分の取引銀行へ持ち込んで取り立て依頼をすることもできます。その場合、入金までに数日要することになります。

小切手には換金できる期間(有効期限)があり、振出日の翌日から10日以内とされています。

ちなみに、先日付小切手は振出日の記載が先の日付となっているため、実質的に有効期限の延長として機能しています。記載されている日付より前に銀行に持ち込んでも換金可能です。

小切手を使うことで生じるメリット・デメリット

では、小切手を使うメリットとは何なのでしょうか?

小切手を使うメリットは何といっても現金の受け渡しをしなくてもよいという点です。

仮にその場で1千万円が必要となった時でも、わざわざ金融機関へ引出に行かなくとも小切手を発行すれば済みますし、大金を持ち運ぶリスクも回避できます。

一方、最大のデメリットは不渡りのリスクです。

好きな数字を書き込んで発行できてしまう小切手ですが、当座預金口座にその残高が無ければ、引落ができないため不渡り小切手となってしまいます。

手形と違い発行してすぐに換金可能なため、その時点での残高不足がすぐ不渡りに直結する可能性があります。

1回目の不渡りを出すと、まず全ての金融機関に不渡りの報告が行ってしまいます。

これだけでも会社の信用力はかなり落ちてしまいますが、半年以内に2回目の不渡りが出ると銀行取引停止処分となり、2年間当座取引や融資ができなくなります。

停止処分は当座取引だけですが、もし銀行から融資を受けていれば、回収のため普通預金口座まで凍結されることになるため、実質的にすべての銀行取引がNGとなります。

2回の不渡りが事実上の倒産と言われるのはこのためです。