中小企業の役員報酬は、1)毎月同じ金額を支払う方法:定期同額給与、2)事前にボーナスの金額を決めて届け出ておく方法:事前確定届出給与、これら2つによって決められます。本稿は社長の基本給とも言える「定期同額給与」について、どのように決めれば良いのか?また、「定期同額給与」について、経営者からよく聞かれる5つの疑問点を解説します。

社長の基本給・定期同額給与はどう決める?

先週、「中小企業の役員報酬〜2つの合法的な支払い方法を知って沢山給料をもらおう」という記事で、社長へ支払う給料(役員報酬)には縛りがあるけれど、

- 1)毎月同じ金額を支払う方法:定期同額給与

- 2)事前にボーナスの金額を決めて届け出ておく方法:事前確定届出給与

という2つの方法を有効に活用することで、手取りを大きくしましょう!というお話をしました。

その際に、社長の基本給とも言える定期同額給与は、「新しい期が始まってから3カ月以内なら変えることができる」というお話をしたのですが、そうすると気になるのが、「じゃあ具体的にどういう流れで社長の給料を決めていったらいいの?」ということです。

そこで今回は、

- 役員の給料を決めるスケジュールと具体的な手続き

- よくある疑問5つ

について、基本的な流れを解説しますね!

定期同額給与=毎月同じ金額の給料を払うこと

社長(役員)への給料については、毎月同じ金額を払う形の「定期同額給与(ていきどうがくきゅうよ)」が基本の形になります。

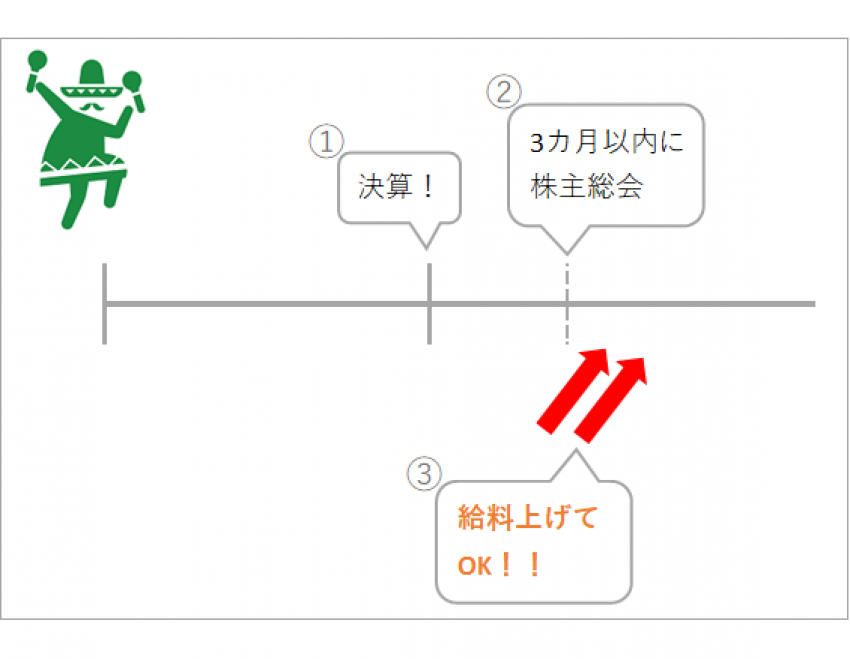

毎月の役員の給料を決めるときには、以下のような流れがあります。

- 決算が来る

- 決算後3カ月以内に株主総会をひらく

- そこで役員の給与を決めれば変えてOK!

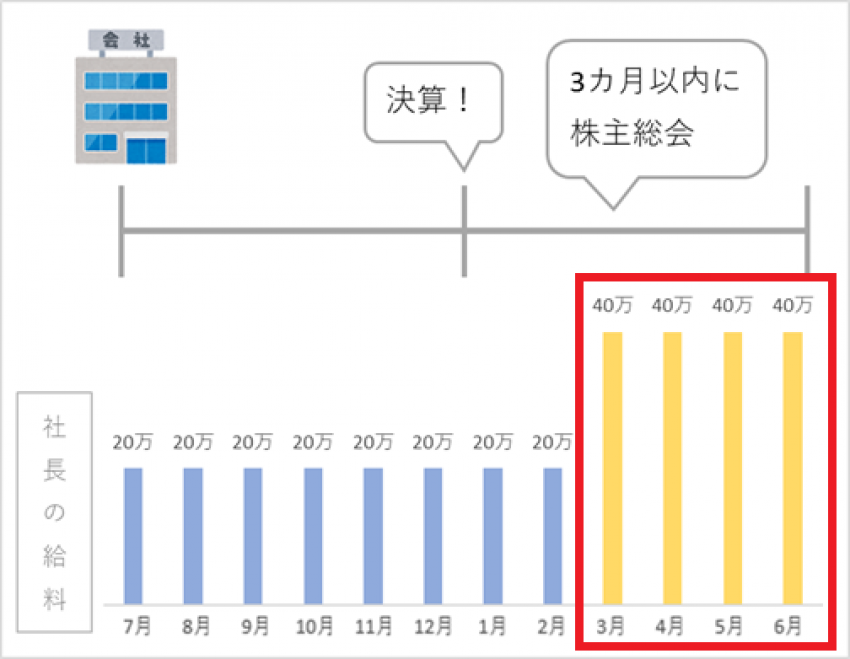

図にするとこんな感じですね。

と、ここまで見て、

「うち株主総会なんて開いてないんだけど大丈夫?」

「いや決算終わったら、すぐに給与を上げたいんだけど!」

と思ったそこのあなた!

その疑問点よくわかります!

具体例をもとに一つ一つ解説していきますのでもう少し見てみてくださいね。

役員報酬を決めるスケジュールを具体例で解説

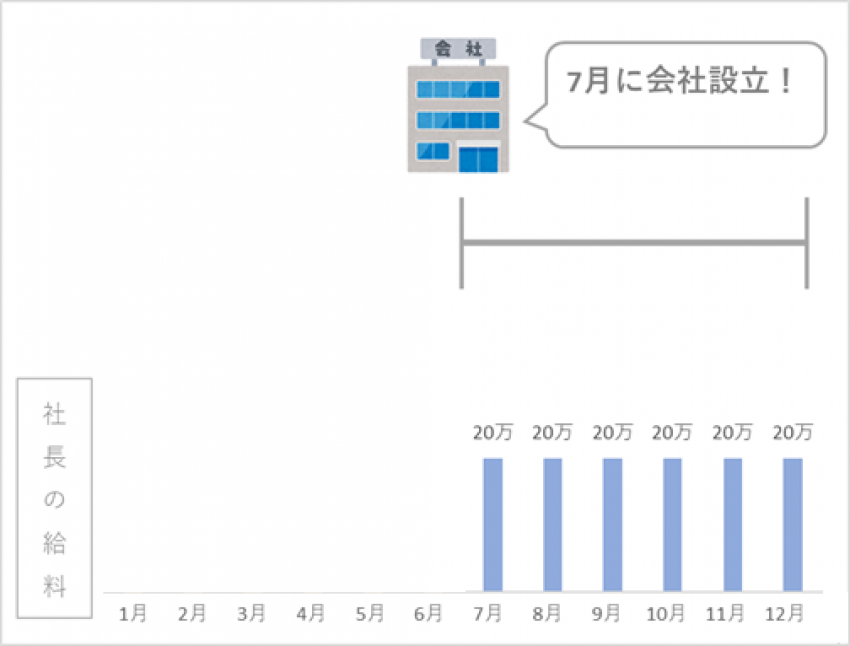

たとえば2016年7月に会社を設立した12月決算の会社があったとします。

株主も社長もあなた一人の会社です。

この会社を例に、具体的な流れを見ていきましょう。

設立の年の役員報酬

7月に会社を設立したあなたは、ある程度の売上を見込めるものの、先行きがまだわからないため、とりあえず月20万円の給料をもらうことを決めました

この決められた額を毎月役員報酬として支払うことで、会社の経費にすることができます。

次の年の役員報酬

さて、12月になり決算の時期が到来しました。

起業から半年近く経過し、売上も多少軌道にのってきて、「給料は月40万円ぐらいもらえそうだな」とあなたは考えるようになりました。

そのときにやることは、

- 決算のあと株主総会を開く

- 給料を40万円に上げることに決める

- 3月から実際に支払いはじめる

これだけです。

これで晴れて、翌年の3月からあなたの給与は毎月40万円へとアップとなるわけです。

定期同額給与でよく聞かれる5つの疑問を解説

役員報酬を決める流れは、ここまで解説したようにとても簡単なものです。

ただし、役員報酬の詳細について、よく聞かれる疑問点がありますので、こちらについても本日は解説します。

よく聞かれる疑問点は以下5つです。

- 1)役員報酬ってお金がなくても支払わなくちゃいけないの?

- 2)会社設立時の役員報酬って幾らにしたらいいの?

- 3)株主総会開いてないんだけどヤバイ?

- 4)報酬は必ず3カ月以内に変更する必要があるの?決算終わったらすぐ変えたい!

- 5)役員報酬は下げてもいいの?

というものです。順々に解説していきますね。

疑問1:役員報酬ってお金がなくても支払わなくちゃいけないの?

よく聞かれるのが「お金がないときはどうしたらいいんですか?」という疑問。

結論から言うと、お金が無いなら支払わなくても大丈夫です。

ただ社会保険などはかかってしまいますし、所得税の取り忘れを防ぐために、税金関係も毎月引いてしまうことが実務上は多いです。

要は手取り額だけ溜めておける、という言い方のほうがイメージしやすいでしょうか。

注意点:経費にはなるので注意!

取っても取らなくても「役員報酬」という経費にはなってしまいますので、銀行からの借入がある場合など、利益を出す必要があるときは不利になることもあります。

やはり1年に1度しか決められないものですので、事前にいろいろな要素を検討したうえで決めるようにしましょう。

疑問2:会社設立時の役員報酬って幾らにしたらいいの?

2期目以降は前年の様子を見ながら上げたり下げたりすればいいのでそれほど問題にならないのですが、特に設立時に多いのが「役員報酬はいくらにしたらいいの?」という疑問。

これは、

- 法人成りなのか(個人事業から始めて法人をつくったのか)

- 事業を始めて最初から法人にしたのか

の2パターンで対応が変わってきます。

法人成りの場合の役員報酬

個人事業から法人にした場合は比較的簡単で、個人事業のときの所得の金額を基準に決めるといいでしょう。

また、

- お金を法人に残したいのか、個人に残したいのか

- 個人にほかに収入があるか

- 銀行からの借入があるか

などに応じて変えるのが望ましいです。

ただどういう方向性にせよ、最初はお金を法人に溜めておいたほうが予測できない事態にも対応しやすくなりますので、私のオススメは、ある程度の利益を法人に残しておくことです。

特に事業を大きくしていきたい場合には利益を出し、お金を手元に残しておくことは必須。

自分のビジョンを税理士に話し、状況に応じて検討するとよいでしょう。

事業を始めたばかりの場合

事業を始めて最初から法人にした場合は、役員報酬の額を決めるのって結構難しいです。

実績が無い分、先の見通しが読みにくいですからね。

こんな時は、

- 固定費はどれぐらいかかるのか?

- 売上の見込みがどれぐらいあるのか?

- 粗利益がどれぐらい見込める事業なのか?

などを考えながら決めます。

固定費というのは、家賃とか人件費とか、売上が無かったとしても、必ずかかってしまう費用のことを言います。

また、「利益が出ないかもしれないし、かなり利益が出る可能性もある」という予測の振れ幅が大きい場合、「事前確定届出給与」という制度をうまく利用することもできます。(こちらはまた後日説明します。)

疑問3:株主総会開いてないんだけどヤバイ?

中小企業(特に「株主=社長」の小さな会社)でよくお見かけするのが、

「株主総会ってなに?」

「株主総会の存在は知ってるけど特に何もしていない」

という状況です。

株主総会というのは、ざっくり言ってしまうと「会社の重要な決定をくだすための会」です。

つまり「株主=社長」であれば、言ってみれば「あなたのいるところで常に総会が開かれている」といっても過言ではありません。

なので税理士と決算の打ち合わせをして、「じゃあ今年の決算はこれで決まりだね」と話がついた日が株主総会の日、と言うこともできるでしょう。

注意点:株主総会の議事録はつくろう!

ただ意思決定はそれでよいとしても、本来その議事録は作っておく必要があります。

議事録というのは、その株主総会で話した内容を記録して、書面に残したもののこと。

議事録は、インターネットでダウンロードが可能ですから、「株主総会 議事録 テンプレート」などで探してみてください。

ちなみにこの株主総会、「決算から2カ月以内」としている会社さんも多いのですが、定款で3カ月以内にすることができます。

更に、株主総会を3カ月以内にすることで、税務署へ申告する期限を3カ月に延ばすこともできます。

疑問4:報酬は必ず3カ月以内に変更する必要があるの?決算終わったらすぐ変えたい!

上の例で役員報酬を変えられるのは、決算月から「3カ月以内」と書きましたが、「以内」なので3カ月経つ前ならいつでも変えることができます。

つまりは、1月に変えてもOK、2月に変えてもOK、3月に変えてもOKということですね。

定款で株主総会を3カ月以内と決めていれば、開くタイミングによっては4月に変えることもできます。

そうすると株主総会の種類が変わったりするのですが、これも今後触れていきますね!

疑問5:役員報酬は下げてもいいの?

もちろん役員報酬は下げても大丈夫です!

3カ月以内なら、役員報酬は上げるのも下げるのも自由に決められる、と覚えておきましょう。

まとめ

以上、役員報酬のキホン、「毎月同じ金額を支払う方法:定期同額給与」について、まとめました。

その他にも、そこそこ聞かれる疑問として、「どうしても途中で変えることはできないの?」というがあるのですが、これについては今後の記事でご紹介しようと思います。

やむを得ない場合は、実は途中で役員報酬を変えることが認められています。

いずれにせよ、しっかりとしたビジョンを持って、会社の状況を踏まえつつ役員報酬を決めていきましょう!