コンビニ業界の2位につけるローソンと3位につけるファミリーマート、両者の戦いがついに始まります。それぞれ他社との経営統合を行っていますが、その思惑は全く性格の違うものとなっています。更に経営統合後には、看板替えが行われますが、統合先に対する対応方法も両者では全く性格の違うものです。果たしてどちらが勝つのか?コンビニのプロがズバリ予想しました!

2位・ローソンの動きを追うファミリーマート

コンビニ業界は、昨年の大規模な経営統合が浮上し、業界3位のファミリーマートと4位のサークルKサンクスを2016年9月に経営統合し、社名を「ユニー・ファミリーマートHD」にするほか、コンビニのブランドを「ファミリーマート」に統一すると発表しました。

ファミリーマートとサークルKサンクス統合後のコンビニ店舗数は、およそ1万8,000店(2015年12月末現在)と、王者のセブン-イレブン・ジャパンに続く、業界2位のポジションになる見込みです。

このように業界動向が活発化する中で、現在の業界2位ローソンはどのような動きを見せているのか?読み解いていきたいと思います。

ローソンの経営統合には、2つのキーワードがあります。

それは「病院店と店内調理」×「地域性と健康店」で、それぞれ狙いが違うと私は、読んでいます。

まずは、群雄割拠の局地戦から出店戦略を読み解いていきます。

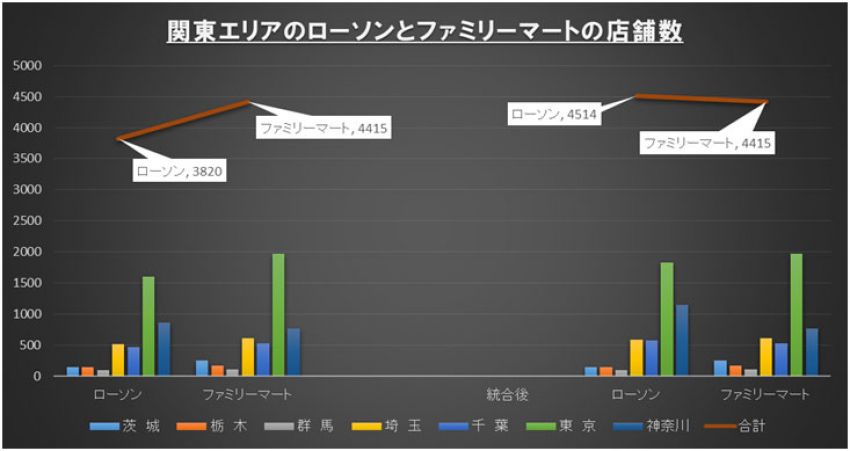

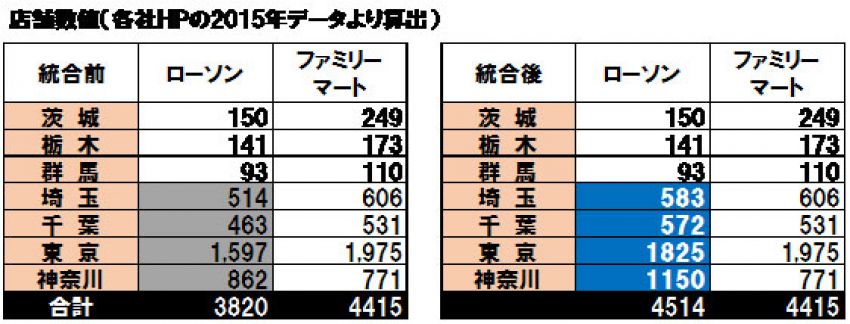

関東エリアの出店現状:関東ではローソンが店舗数では勝つ可能性大

各社とも収益構造が高い関東エリアでの出店エリアの争奪戦は、厳しい環境下で闘っています。

ただし、ローソンが仮にポプラとスリーエフを統合できた場合には、ローソンがファミリーマートに総店舗数で勝つ可能性がでてきます。

これは非常に大きなメリットを生み出します。

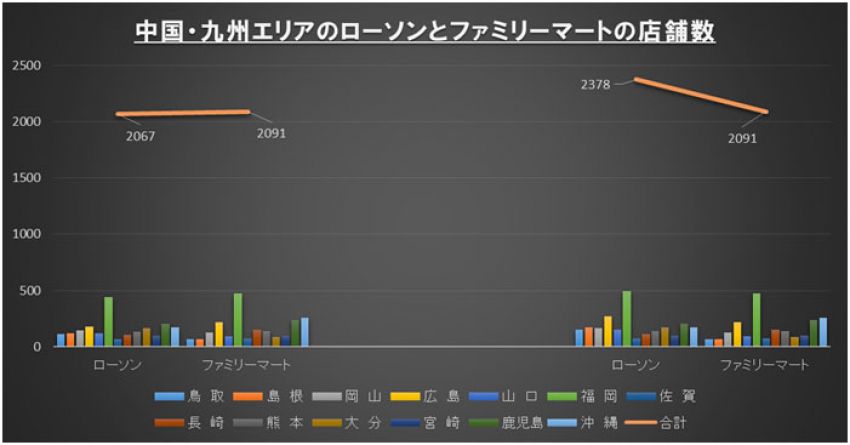

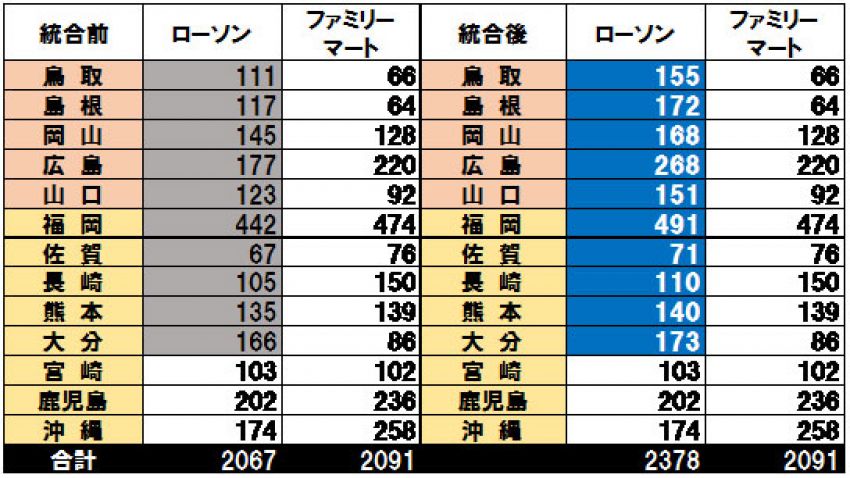

中国・九州エリアの出店現状:ポプラと経営統合できればファミマにも勝てる!?

同じように中国・九州エリアでも、ローソンはポプラを経営統合できれば、ファミリーマートより店舗数で優位性が生じます。

この2つのエリアを抑える意味は、ローソンにとって非常に大きな収穫をもたらします。

その理由は、以下お伝えしてまいります。

ポプラとの経営統合による狙い「病院店と店内調理」

ポプラは、広島を中心に西日本に展開していますが、出店戦略では病院店舗を多く持っているのが特徴です。

ローソンはポプラと経営統合することにより、病院店シェア日本一になる可能性を有しています。

これが実現すると、ローソンは健康ステーションの戦略を、より明確化することができます。

次に、駅中心の立地が多いことを活かしたポプラの「店炊きごはんポプ弁」や、ローソンの店内キッチンによる「まちかど厨房」と言った、店内調理の商品開発が共同で進められるのではないかと考えています。

スリーエフとの経営統合による狙い「地域性と健康店」

スリーエフは、淹れたてコーヒーやインストアベーカリーgooz(8店舗)と言う、ファストフード強化型店舗を展開しています。

これらは、ナチュラルローソンに転換できる可能性があります。立地も全て健康志向の高い地域に出店されています。

ローソンは成城石井の買収を成功させましたが、単体では成功と言えますが、コンビニエンス事業とシナジー効果を生み出せるほど結果が出ていませんし、課題も残ります。

健康志向型コンビニのナチュラル・ローソンとのシナジー効果を、私は期待したいところです。

ウサギのファミマVSカメのローソン でも圧倒的に強いのはセブン?

最後に、ファミマの経営統合は平均日販が上振れするとは考えにくく、その影響を加盟店側が受けると予測します。

どのような年度計画で看板替えを成功させるかが、ポイントになってくるでしょう。

ファミリーマートがスピード重視のウサギ型戦略なのに対して、ローソンは地道に地域密着企業との経営統合を看板替えに、相当の時間と労力がかかる実体験をもとに慎重なカメ型戦略を取っています。

イソップ童話の「ウサギとカメ」の結果になるのか?今後の両企業の動きに注目したいものです。

さて、コンビニ研究家としては、もう一つのコンビニチェーンに注目しています。それはイオングループ・ミニストップの動きです。

業界再編の影響度についての話になりますが、ミニストップ以外のコンビニをイオングループが吸収するケースが出た場合、大手とのタッグも可能性がゼロではないと読んでいます。

それも全て、ファミリーマートが3年で看板統一を完成させるかどうかにかかっています。

私は、6~8年はかかるのではと予測します。その間に王者セブンイレブンが20,000店突破するニュースが、先に流れるのではないでしょうか。

店舗数が同じ規模でも、スタートラインにやっと立った企業と、強化されて闘う集団になった企業で、現場における戦闘力が明らかな差になって、売場に現れないことを危惧します。

そういった点では、ローソンの独自路線が結局は顧客に支持され、業界2位へと再浮上する可能性の方が強いと私は思います。

二社の争いを左右する決戦の地はズバリ沖縄県だ!

日本のコンビニにおけるシェア争奪の局地戦は、もう数年前からはじまっていますが、ローソン、ファミリーマート両者ともに絶対に負けられないエリアがあります。

それは、セブンイレブンが唯一未出店となっているエリアの沖縄県です。

両者ともに、セブンイレブンが存在しないエリア競争なので、収益構造における重要なマグネット・ポイントになっていると私は予想します。

合計店舗数は、432店舗(両社合算)で、仮に計算しやすいように1店舗あたりの年商を1億とした場合に、約432億円規模になり、利益率を5%と設定した場合には約20億円にもなります。

今後、このエリアの動きは、地域性の多店舗展のビジネス事例として、参考になるのではないでしょうか。

===================

コンビニ研究家

田矢 信二

===================