カードで支払いをすると、毎月決まった日にカード会社から利用明細書が郵送されてきますよね。

原則論と例外論を確認しつつ、利用明細を費用支出の証拠とする際に気をつけるべき点を解説いたします。

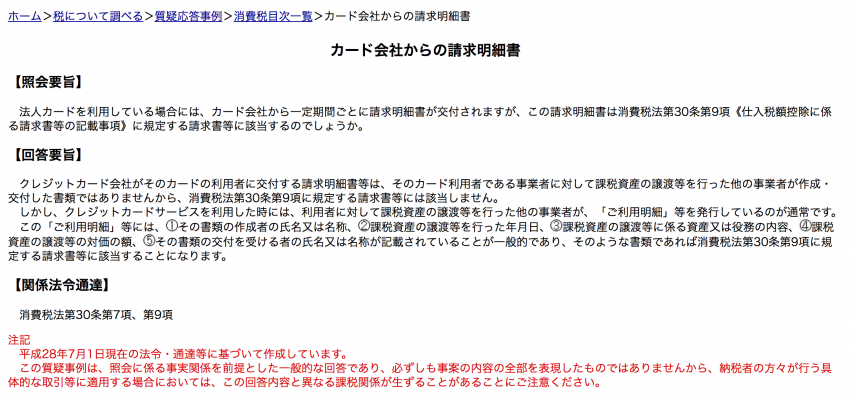

カードの利用明細書は原則的に領収書代わりとならない

最近のカード会社はネット経由で確認しないといけないところも多いのですが、カードで支払いをすると、毎月決まった日にカード会社から利用明細書が郵送されてきますよね。

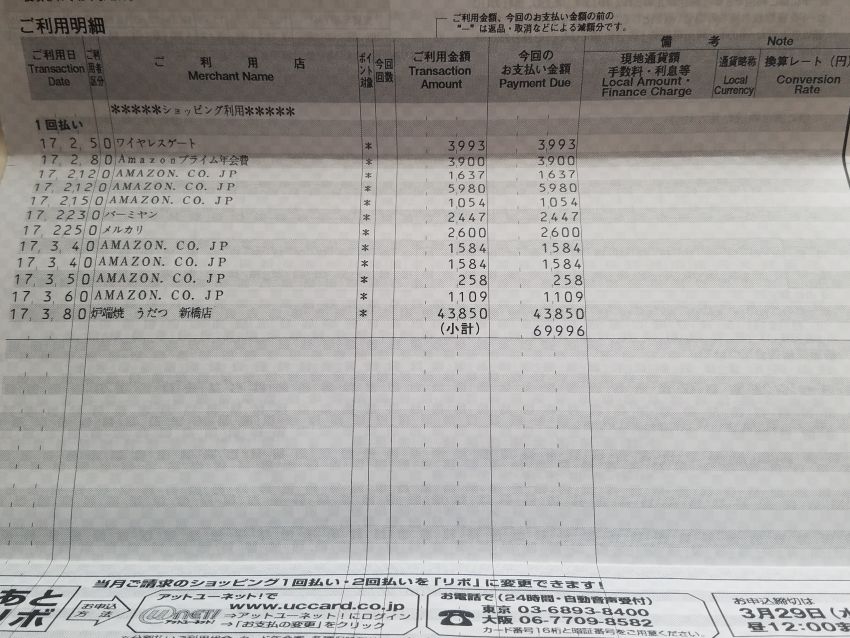

大体は以下のような明細が送られてきたり、ネット経由の場合はPDF等でダウンロードできるかと思います。

明細書には、

- いつ

- どこで

- いくら

カードを使ったかという情報が入っています。

確かに、この明細書を見れと、カードで支払ったことが明らかに分かるので、領収書は不要じゃない?と考える方もいるはずです。

これ、分かりやすく言うと、カード会社が発行する利用明細書は、実際に商品を販売したお店が作ったものではないから、領収書の代わりにはなりませんよ!ということです。

利用明細に5つの項目が記載されていれば領収書とみなされる

でも、お店は領収書を発行する義務が無いので、領収書をどこでもらえばいいの?というお話になってしまいます。

そこで実際の取扱いでは、クレジットカードで払った際にお店が発行する「利用明細(お客様控え)」に、

- 利用明細を発行したお店の名前

- 実際にカードを利用した月日

- 購入したモノ

- 販売金額

- 利用した人(カードを使った人)

この5つが記載されていれば、それは領収書とみなしますということになっています。

- カードを利用した際にお店が発行した利用明細書(お客様控え)

- カード会社から送られてくる利用明細書(一覧表)

の両方をとっておいた方が良いでしょう。

消費税は3万円以上の支払で利用明細が無いと問題あり

所得税や法人税の場合

実際にお金を支払った(経費を支出した)ことが明らかであり、その支払いの内容が間違っていなければ、たとえ領収書がなくても経費にできるのです。

例えば、電車に乗るために切符を購入した時、領収書をもらう人はなかなかいないことでしょう。

そのような場合には、ちゃんとその旨を帳簿に記載しておけば経費として認められます。

これは、現金払いに限らず、カード払いの場合も同様です。

例えば、カード会社から送られてくる明細書のあいているスペースに、何を購入したかとか、何のための支出なのかということをメモしておけば、例えお店が発行した利用明細をとっていなくても経費として十分認めてもらえると思います。

要は、その支出の内容が経費であるということをちゃんと説明できれば問題ないということです。

実際に、所得税や法人税について、カード明細書を理由に税務署から否認されることはありません。

消費税は要注意

消費税の取り扱いにおいては、3万円以上の支払いの場合に、お店が発行した利用明細がないと問題になるケースも。

仕入税額控除というものを受けられなくなるかもしれないのです。

少し大きい買い物をカードで支払った場合には、必ずお店発行の利用明細は取っておく必要があります。

ちなみに個人の場合には領収書の保管期間は7年間、法人の場合には9年間と定められています。

直近、領収書のスキャナ保存も認められるようになりましたから、できれば領収書を取っておくことをオススメいたします( ー`дー´)キリッ