イオンが先週発表した2017年2月期第2四半期の連結決算は最終損益が53億円の赤字となり、GMS部門(総合スーパー)の業績不振に大きな注目が集まっています。しかし、実際にはこれだけがイオン業績不振の原因ではなく、グループ会社からの利益取りこぼしを起こしていることが、業績不振のもう一つの要因として考えられます。

イオン巨額赤字の理由は、GMS部門の不振以外にもう一つ存在する

イオンが先週発表した2017年2月期第2四半期の連結決算で、最終損益が53億円の赤字と、前年の21億円赤字から更に業績悪化していることがわかりました。

多くの報道は、イオンの業績不振の理由として、「スーパー事業の不振」を報道していますが、実際にそれだけが理由ではありません。

以下の中間決算資料を、しっかりみてみましょう。

実は、この数値を客観的に見ていくと、GMS部門の業績悪化以外にも、イオンの赤字幅が拡大しているもう一つの理由が浮かび上がります。

数値からGMS部門の不振ぶりをおさらいしよう

まず、不振といわれるGMS(総合スーパー部門)の数値を見ると、確かに赤字幅が広がっています。

その赤字を金融、ディベロッパー部門でカバーしているのが近年におけるイオン業績の傾向です。

GMS部門単体で見ると、赤字幅が100億円近く広がっており、これは非常に厳しい数字と言えます。

何と言っても、半期で売上が1.3兆円あるのに「赤字」というのは、商売として考えれば、まともな経営者が事業撤退を検討する数字です。

GMS部門の業績悪化要因は、消費者へ販売する価格(売価)が安すぎることに尽きます。

コンビニが儲かる大きな要因は、コンビニでは定価販売が当然、という常識を作り上げたことが一番大きい、と私は考えています。

GMS部門の成功を支える本質が、「安く大量にモノを売る」こと以外に無いならば、業績の立ち直りは今後も期待できないでしょう。

***以下、イオン決算短信より引用***

***引用、ここまで***

イオン業績不振もう一つの理由として考えられる「利益の取りこぼし」

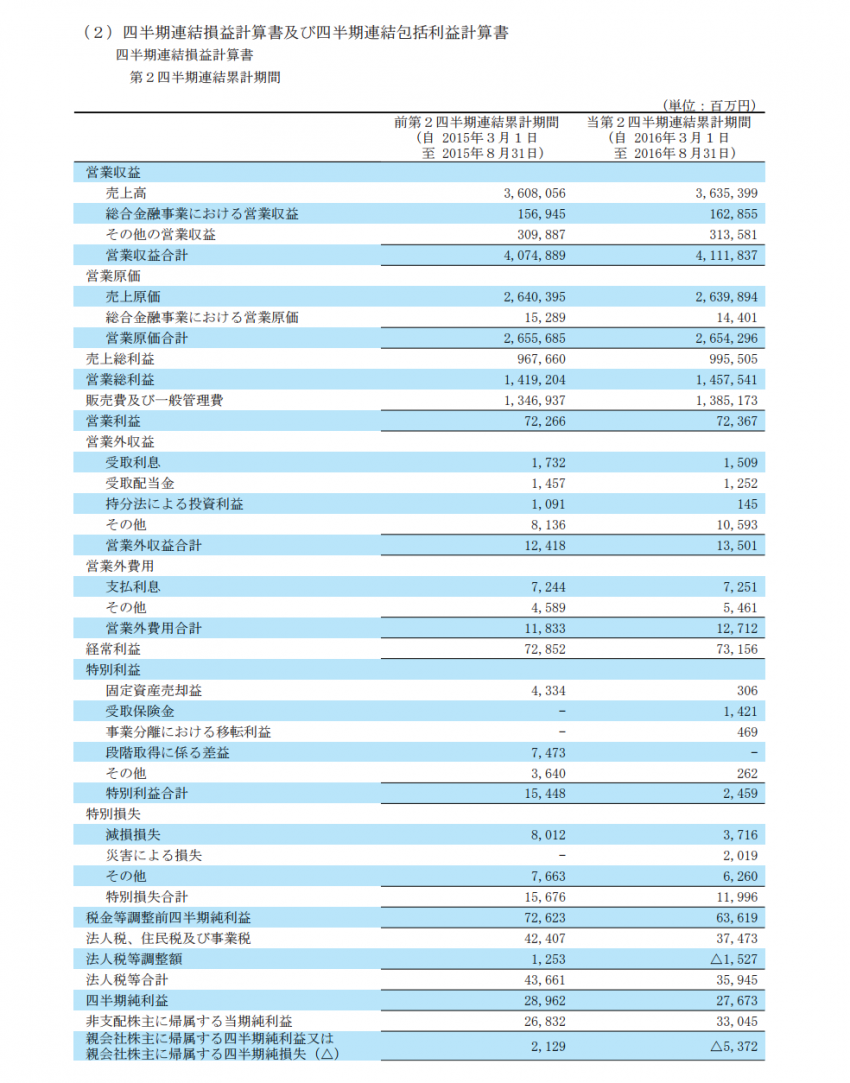

次に、P/L(損益計算書)を見ていきましょう。P/Lを引用致しましたので、文章の一番下段をご参照ください。

トータル50億円以上の赤字となっているのは冒頭でお伝えしたとおりですが、気になるのは四半期純利益が黒字だということです。

その後、非支配株主に帰属する四半期純利益という項目が控除され、最後に赤字となっています。

これは、イオンの子会社であるが、例えばイオンが60%、他の企業が40%議決権を保有する場合に、イオンの連結P/Lでは子会社の売上や利益を合算するものの、その会社の利益の40%はイオンが保有しているわけではないので、最後に控除して、イオングループに残る利益をできるかぎり正確に計算しよう、という方法をとっています。

イオンの場合、この非支配株主に帰属する四半期純利益330億円以上控除しています。

要するにグループで結構儲かっている企業があるにも関わらず、イオンが100%株式を持っていない企業が相当数ある、ということです。

逆に、「イオンが100%か100%に近い議決権を持つ会社はあまり儲かっていない」とも言え、GSM部門の不振に加え、イオン単体ではなかなか利益が稼げなくなっている可能性もあります。

***以下、イオン決算短信より引用***

***引用、ここまで***

Photo credit: benjamin.krause via Visualhunt.com / CC BY