役員報酬は定時総会で決定した後は、基本的に変更が出来ないものです。しかし、会社の財務状況や人事の動向によっては、例外的な変更が可能となります。改定の際には、臨時株主総会等により決定した旨の証憑を残しておく必要がありますが、柔軟に会社の状況を反映した報酬を決めることで会社を守ることが可能になります。

役員報酬は原則的に変更できないが絶対変更出来ないわけではない

役員報酬は、定時株主総会等で決定した後に、基本的には変更ができないということを皆さんもご存知でしょう。

しかし、いかなる場合であっても改定ができないか?というとそうではありません。

会社の人事や財務の状態は生き物のように、常に流動的な変化が起こりやすいものですから、柔軟な役員報酬に関する知識を持っておくと、いざという時に役立つでしょう。

そこで本稿は、役員報酬の改定が認められるケースについて解説していきたいと思います。

役員報酬を年の途中でも変更可能な2つの例

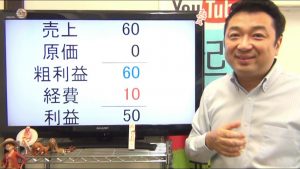

役員報酬の決定はとても難しい問題です。

向こう1年間の売上(利益)がどう推移するのかによって適正額は異なりますが、そんなものを正確に把握する術はないからです。

もし、あなたが役員報酬を改定したいと考えているのであれば、以下の事由に該当しないかを検討してみてください。

1)役員の分掌変更

代表者の急逝など、やむを得ない事情により、役員の職制上の地位、職務内容に重大な変更が生じた場合には、役員報酬の改定が認められます。

本人が急病等により入院し、役員としての職務を全うできない場合などもこれに含まれます。

2)業績悪化事由

業績、財務状況及び資金繰りの悪化等により、やむを得ず役員報酬を改定(減額)せざるを得ない場合には、改定が認められます。

やむを得ない場合の例をあげると、

- 取引銀行とのリスケジュールの協議上改定する必要がある場合

- 取引先の信用を維持・確保するために策定した経営改善計画に役員報酬の減額が盛り込まれている場合

などの場合があります。

単に、少し業績が下がってきたから、程度では認められませんのでご注意ください。

改定の際には、臨時株主総会等により決定した旨の証憑を残しておくことも大切です。

個別案件毎の変更可否は顧問税理士に相談を

さて、いかがでしたでしょうか。

その他、法令違反により行政処分を受けた場合など少しマニアックなケースもあります。

すべてを把握しておくことは困難ですので、一度顧問税理士に相談してみましょう。