日本企業の実に20%が決算月を3月に据えています。なぜでしょうか?大企業、特定の取引先を持つ企業、中小企業・個人商店毎に、その理由は全く異なるものとなります。更に、なんとなく3月を決算月として選んでいたなら、決算月を変えることでメリットが生じる場合もあるようです。走る税理士・鈴木さんが面白おかしく、深い内容で解説してくださいます。

確定申告後にもう一つ負けられぬ戦いがある

皆様、「確定申告が終わってホッと一息できているんじゃないですか? (*’▽’)」

先日お客様にお伺いした時にそう言われました。

確かに一息つけたことは間違いないのですが、実は税理士業界は、もうちょっとだけ忙しい時期が続きます。

なぜなら日本では「3月決算」の会社が非常に多いので、その決算対策や準備、予算作成のお手伝いなどの業務も増えてくるのですよ。

なぜ、日本では3月を決算期としている会社が多いのでしょうか?

今日は、この点について解説していきたいと思います。

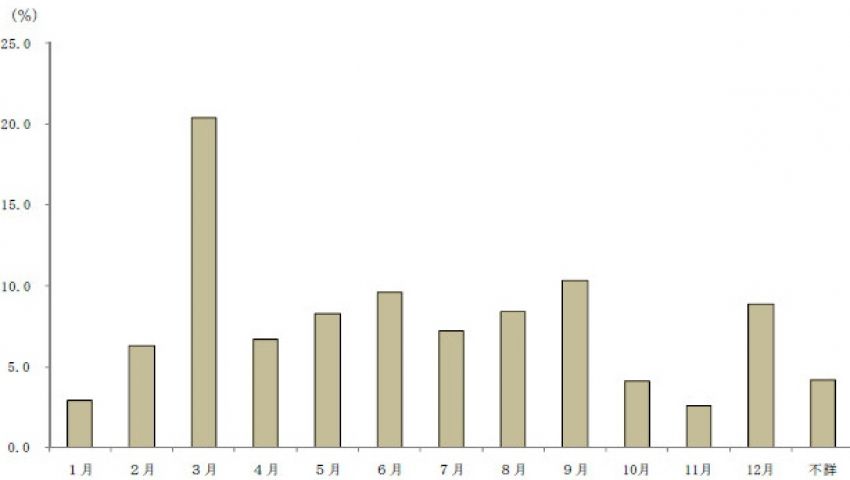

日本の会社の実に20%は3月に決算を据える

個人事業やフリーランスの方など、個人の所得税の場合、暦年課税と呼ばれる1~12月で計算すると決まっています。

ですから、これらの方はイヤでも、12月末で決算を締めないといけないのです。

対して会社(法人)の場合には、自分の好きなタイミングで決算の月を選ぶことができます。

月の途中で決算にすることも可能です。

例えば「3月30日」みたいに自分の誕生日を決算日にするなんてことも出来てしまうのです。(月の途中で決算を迎えてしまうと色々メンドクサイことも多いので、月末を決算日にすることをオススメしますけどね。)

総務省の統計資料である「経済センサス」の調査によると、日本の企業の20%ほどが3月決算の会社なのだそうです。

つまり5社のうち1社が3月決算というコト。

その次に多いのが、意外かもしれませんが9月決算の会社で11%くらいで、3番目に多いのが12月決算の会社なのです。

表にすると3月決算の会社がずば抜けて多いことが分かりますよね。

ちなみに上場企業だけに絞って考えると、約80%の企業が3月決算なのだそうです。

大企業が3月決算を選ぶ理由は「総会屋対策」

大企業が3月決算を選ぶ大きな理由の一つが、「総会屋対策」の名残にあります。

総会屋とは、会社の株式を少しだけ保有し、「言うこと聞かないと株主総会を混乱させるぞ!」という圧力をかけて、会社にお金をせびるチンピラのことです。

株主総会にそういう人たちが出てこれないように、大企業はわざと他の会社と決算月・株主総会の開催日を同じ日にして、リスクを減らしていたのです。

昭和56年に商法が改正され、だんだん総会屋も姿を消していったのですが、そのころの名残が今でも残っているんですね。

もっとも今では、個人株主の方がモノをいう時代になっています。

官公庁や教育機関などの年度に併せるケースも

日本においては、役所などの官公庁が毎年4月から翌3月までを一会計年度としているので、企業側でもこれに合わせて、3月決算としているということもあるようです。

公共事業や許認可が必要な事業の場合、決算書などの書類を官公庁の年度と併せておくと、決算処理がしやすくなります。

ですので、建設業や介護、医療や教育関係の業種については3月決算を選択しているところが多いようです。

社団法人や協同組合なども3月決算が多いようですね。

また、日本の教育は3月卒業ですから4月から新卒採用になるカタチになります。

そういう人事労務的な意味でも3月決算の方が分かりやすいという側面もあります。

何となく3月を選んでいるというのがほとんど

さて、中小起業や個人商店などの小さい会社が3月決算を選んでいるケースもあります。

もっともこれらの場合、本当の理由は、ただ「何となく」と言うことだと思うのです。

会社を設立するときに、「会社の決算は3月である」という先入観があるんですね。

会社設立のご相談にのらせて頂く機会が多いのですが、 「会社って3月決算じゃないとダメなんじゃないの?」 と言われることも多いです。

決算月1つで大きく変わる経営戦略と節税対策

ならば、会社の決算月なんていつだって同じでしょ?と思われる方も多いのではないでしょうか。

でも、会社の決算月って結構大きなポイントになるんです。

例えば、ある特定月の売上がドカンと跳ね上がるような業種もあります。

飲食業であれば12月の売上は忘年会などで跳ね上がりますし、公共工事メインの建設業などは3月の売上が多くなります。

観光産業などは、年末年始や8月の売上が多くなるといった感じです。

もし、繁忙期など売上の金額がどのくらいになるか読みずらい時期を決算期にしてしまうと、決算予想なども立て難いですし、業務的にもバタバタしてしまいます。

逆に会計期間のスタートの段階に繁忙期が来るように設定しておけば、年間を通して効果的な経営戦略を練ることも可能になるのです。

例えば飲食業の場合を考えてみましょう。

レストランや居酒屋などのレストランの場合、売り上げがドカッと増えるのは12月の忘年会や3~4月の歓送迎会のシーズンですよね。

もし12月決算や3月決算にしてしまうと、決算期末の売上が読みづらくなってしまうので、予想が立てづらくなります。

逆に9月あたりを決算期にしておけば、決算処理を11月までの比較的時間に余裕のある時期に済ますことも出来ます。

新しい会計期間が始まってスグに繁忙期である12月を迎えることが出来るので、スタートのタイミングで売上も上がってモチベーションもアップしますよね!

もし、何となく決算を3月にしているような会社であるならば、ほかの月に決算を変更することも検討してみてはいかがでしょうか?

決算期を閑散期に変えると更に良いことが?!

ちなみに決算期の変更をするには登記は必要ありませんし、定款の内容を一部変更すればいいだけなので簡単にできます。

もし、決算期がどのタイミングがベストか分からないという方はご相談ください (*‘∀‘)

一番最適な決算期をご提案いたしますよ!

・・・え、3月決算は多いから、ほかの月に変えて欲しいだけじゃないかって?

税理士サイドとしてみても、3月決算など忙しい時期の会社より、比較的時間に余裕のある決算月の会社のほうが、時間をとってアドバイスできるというメリットもあるんですよ~♪