低金利時代の今、国内全体でどんな金利タイプのローンが使われているのか詳細を調べると、地域別で選択肢がくっきり分かれていることが判明しました。選択肢が地域別で分かれる理由は、県民性というよりも、その地域における金融機関の営業方針が大きく影響しています。融資を受ける金融機関の話を鵜呑みにせず、自分の個別事情に合わせたローンの選択が望まれます。

低金利に合わせて住宅ローン市場が活気づく

マイナス金利の影響で、かつてないレベルの低金利が続いている住宅ローン。

1%未満の金利もすっかり見慣れてしまいました。

ちょうどこのタイミングで家を購入するという方にとって、低金利は願ってもないチャンス。

ところが、良い物件も見つかったし、いざローンの申し込み!という段階になって初めて気付くのが、住宅ローンの種類の多さです。

固定や変動、固定期間選択型(5年や10年など一定期間固定で、その後は変動するタイプ)など…。

自分にはどの金利が合っているのか、なかなか判断できません。

そこで気になるのは、他人のローン。「みんなどんなローンを組んでいるのかな…?」と思案する方も多いはず。

この低金利時代、実際どんなタイプのローンが売れているのか、データで見てみましょう。

やっぱり人気なのは変動金利タイプのローン

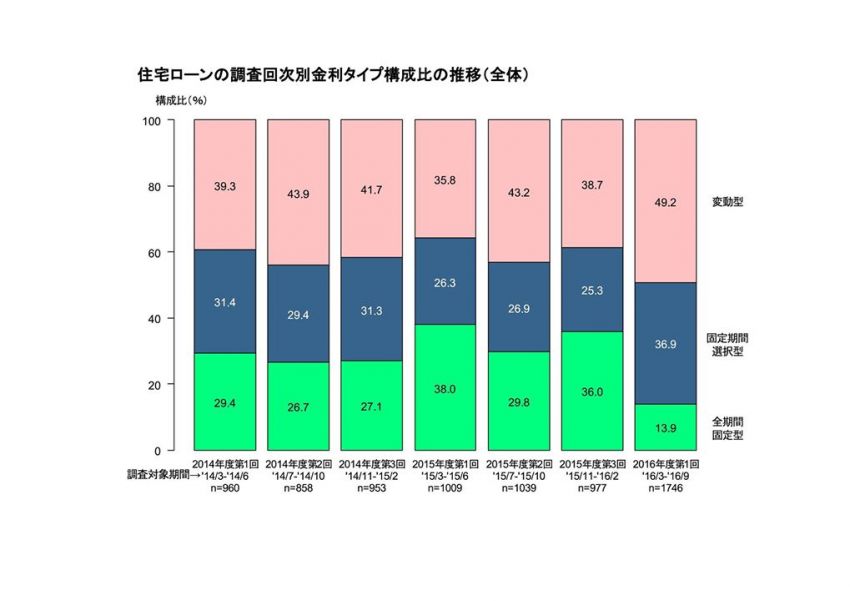

今、住宅を買っている人達がどんなタイプのローンを使っているのか、住宅金融支援機構が2016年の統計を発表しました。

調査(2016年3月~6月)では、変動金利タイプのローンが49.2%と断トツで売れていることがわかります。

続いて固定期間選択型、全期間固定の順です。

「せっかくの低金利なのだから、より低い変動金利を選びたい」という理由は分かります。

でも、「せっかくの低金利なのだから、いまだからこそ固定金利」と思う方が、13.9%しかいないのは、ファイナンシャルプランナーとして注目に値します。

ちなみに固定期間選択型の内訳を見てみると、約50%が10年固定。約33%は10年未満の固定期間でした。

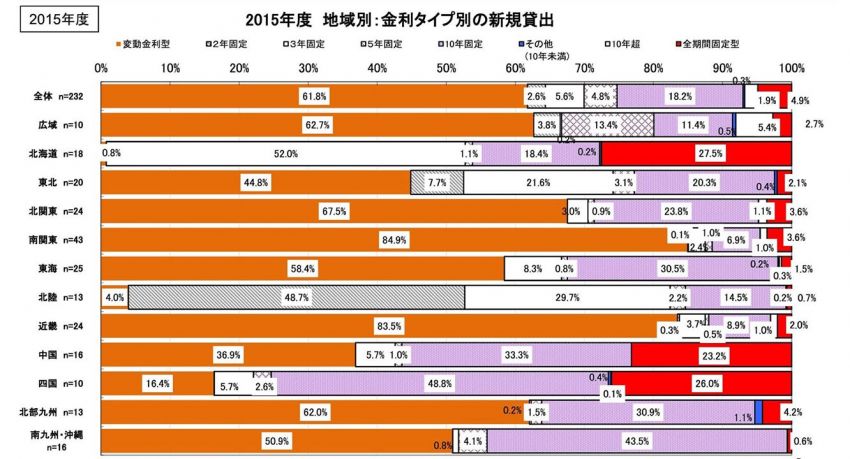

地域毎に大きく変わる金利タイプ別・住宅ローンシェア

上記は2016年10月に行われた1746件のインターネットによるアンケートで、全国のモニターを対象としたものなのですが、これとは別に興味深いデータがあります。

それは「地域別」住宅ローン新規貸出の金利タイプ構成比。

実は地域によって、驚くほど金利タイプが違うのです。

出典:住宅金融支援機構 調査対象:金融機関307社 ※フラット35除く

エリア別に見ていきたいと思います。

北海道

ひと際目を引くのは3年固定のシェアの高さ。半数以上の方がこのローンを組んでいるようです。

また他エリアと比べて全期間固定が多いのも目立ちます。

関東・東海・近畿・北部九州

都市圏では圧倒的に変動金利が選ばれています。

このエリアでは土地を買って(もしくは元々あって)建物を建てる、という方は少ないはずです。

必然的にデベロッパーとの契約が多くなります。そこで変動金利を勧められるのかもしれません。

また、超低金利な変動を得意とする「ネット銀行」が、主に都市圏で広告を発信しているのも、理由の一つに挙げられるでしょう。

北陸

持ち家比率が高いエリアである北陸。実直で堅実、というイメージでしたが、ローンは意外と2年3年などの短期固定が人気のようです。

東北

比較的分散しています。青森~福島の端と端では約600km。東京~姫路間に匹敵します。

たくさんの金融機関があり、様々な商品戦略で営業しているのかもしれません。

中国・四国

特に四国ですが10年固定のシェアが高く、また比較的他のエリアよりも全期間固定も多いようです。

南九州・沖縄

変動か10年固定に二極化しています。

県民性というより金融機関の営業方針が影響

このように、地域によって新規住宅ローンのタイプがまったく違うのは、とても興味深いですね。

ただし、このアンケート結果を全て「県民性」と結び付てしまうのは早計かもしれません。

首都圏ではマンションが多く、大手デベロッパーと提携しているメガバンクのシェアが大きいはずです。

一方地方では戸建てが多く、地元工務店がファイナンスに明るくない場合、普段利用している地銀やJAなどに相談するケースも多い、と想像できます。

そのエリアで規模が大きい金融機関がどのタイプのローンを積極販売してるか、によってローンの選択肢が大きく変わっていると推測できます。

金融機関の勧めるローンを鵜呑みにせず自分に合ったローンの選択を

あなたのお住まいになっているエリアはいかがでしたか?

他人のローンも気になりますが、本来「周りがどんな住宅ローンを組んでいるか」、はあなたには全く関係ありません。

年齢や年収、貯蓄額、子どもの教育費などを考慮した総合的なライフプランニングを考えた上で、住宅ローンも選ぶべきだからです。

場合によっては人気のローンや金融機関の勧めるローンが、自分には合っていないという可能性は十分あり得ます。

FPなど第三者の意見も取り入れながら、慎重にローンは選んでいただければと思います。