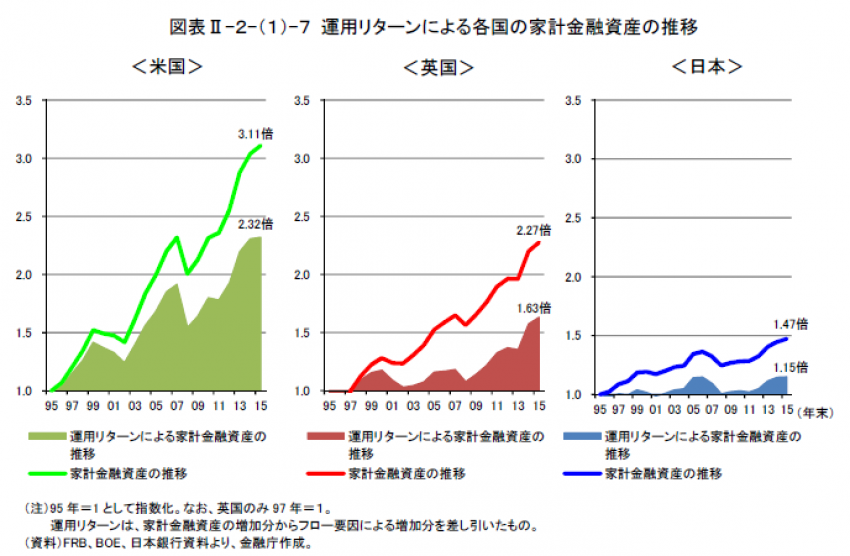

「金融庁 平成27年度事務年度 金融レポート」は、日本の家計における金融資産が過去20年で1.47倍増えたのに対して、アメリカの家計は3.11倍、イギリスの家計は2.27倍増えていることを伝えています。圧倒的な差が付いた理由は、日本の家計が資産運用で投資という手段を選ばなかったことです。政府の金融政策を鑑みても、投資を行わぬことが私達にとってリスクとなっています。

アメリカ・イギリスから見て圧倒的に劣る日本の金融資産の増え方

お正月の間に、昨年9月に公表された「金融庁 平成27年度事務年度 金融レポート」に目を通したのですが、あらためて「金融リテラシー」を普及させることの重要性に気付かされました。

下の図をご覧ください。

この図は、アメリカ、イギリス、日本の家計金融資産の推移を表したものですが、ここ20年間で日本の金融資産の増え方が、圧倒的に劣っていることがご理解いただけると思います。

なぜこれだけの大差がついてしまったのでしょうか。

投資運用と預貯金で比較する資産増加のペース

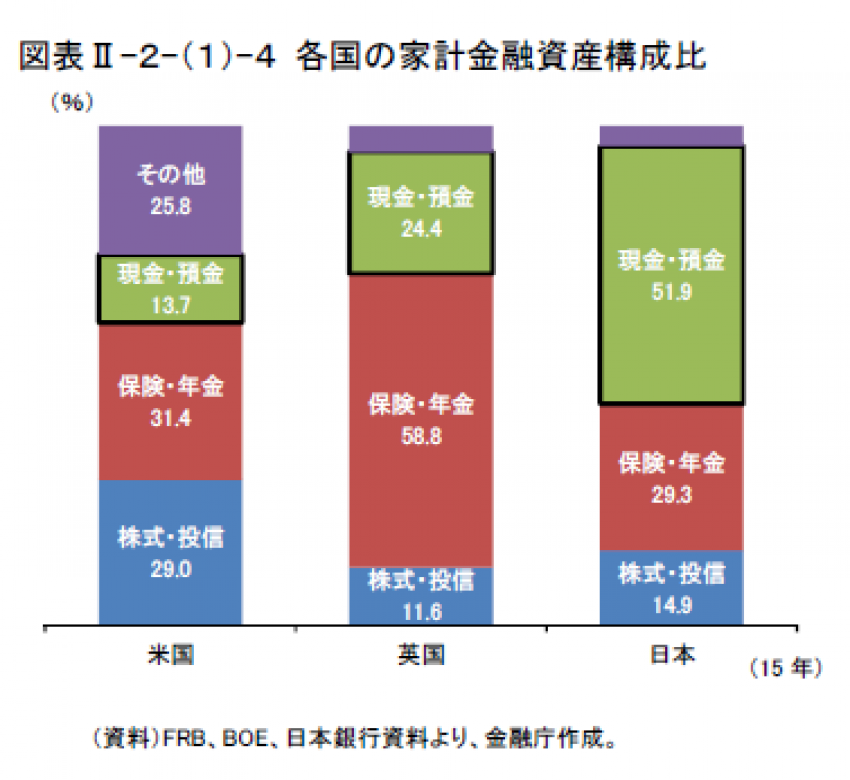

金融資産の増え方で海外との間に大差がついた理由は、家計金融資産の構成比率を見ることで理解できます。

下の図は、各国の家計金融資産の構成比率を表したものですが、日本では5割以上が現金・預金で保有されているのに対して、アメリカでは13.7%、イギリスでは24.4%と割合が低くなっています。

アメリカやイギリスでは預貯金が少ない代わりに、両国では株式や投資信託、保険商品などで運用する割合が高く、このことが金融資産の増加に寄与していることは明らかです。

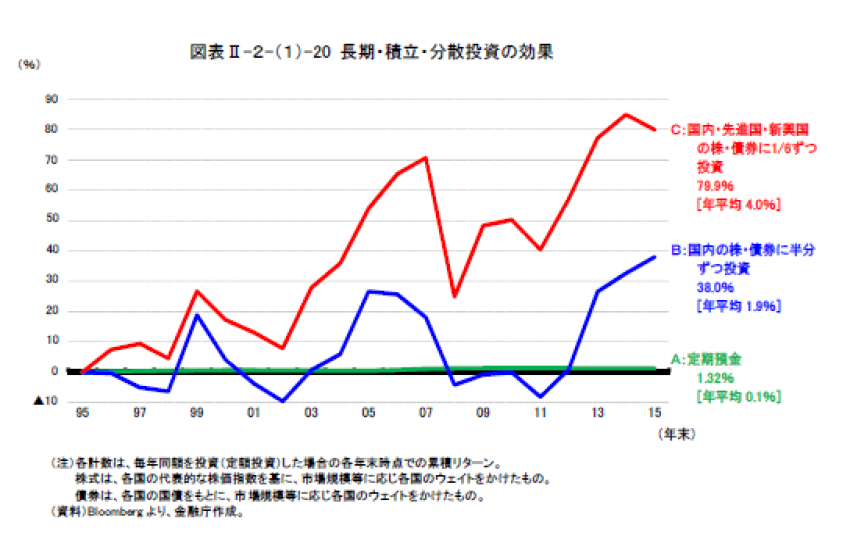

では、預貯金だけの資産運用と投資による資産運用で、どれくらい資産増加ペースに差が開くのでしょうか?

その答えを下のグラフから見ていただくことが可能です。これは、長期・積立・分散投資の効果を比較した折れ線グラフになっています。

一番上のCは、国内・先進国・新興国の株式と債券にそれぞれ6分の1ずつ投資をしたものですが、20年の間に資産が79.9%増加し、年平均利回りは4%となっています。

また、真ん中のBは、国内の株式と債券に2分の1ずつ投資したもので、資産が38.0%増加し、年平均利回りは1.9%を確保しています。

一方、定期預金ですべてを保有した場合には、20年間で資産が1.32%しか増加しておらず、年平均利回りは、なんと0.1%です。つまり、現金と預金だけで資産を保有していても、資産が増加しないことをこのデータは表しています。

金融リテラシーを身に着け投資を始めてみよう

これまでは日本人にはあまりなじみのなかった「投資や運用」の世界ですが、日本人が避けてきたがゆえに、アメリカやイギリスなどの他の国に、金融資産の運用において後塵を拝してきたのはまぎれもない事実です。

日銀がマイナス金利政策を取り、金融機関が低金利の今は、お金を預ける側がますます損をして、お金を借りて運用する側が得をする時代です。

私自身、今年一年も、少しでも長期分散投資に関する知識を知っていただき、資産形成のお役に立てるように、全力で尽力していきたいと思います。