中小企業にはびこる粉飾決算という悪習。多くの企業が似たような手口で粉飾に手を染めます。今は大丈夫でも、一度道を踏み外して、そのまま起死回生を計れないと大変なことになります。架空の冷凍マグロ卸売会社を例に、粉飾決算に手を染めると、どんな結末が待っているのか解説いたします。

粉飾決算のパターンは大体お決まりな4つの手口に分類できる

「粉飾」この言葉を聴いてドキッとされる方、結構いらっしゃるはずです。

特に中小企業で、銀行や信金から融資を受けていたりすると、「何がなんでも融資を継続しないとヤバイんだよ…」「キレイ事は言ってられない」なんてふうに、ズルズルと粉飾を続けられる会社さんも多かったりします。

確かに、会計帳簿はあくまで数字で全てが表現されるものであり、決算も簡単にいじって黒字にできます。

粉飾決算をする場合は、大抵パターンが決まっていて、

- 1)在庫を増やす

- 2)売掛金を増やす(売上の前倒し計上や架空売上の計上)

- 3)買掛金の費用計上(費用の先延ばしや費用を数字上減らす行為)

- 4)現金や預金を増やす

大体、この4パターンです。勝手に、粉飾四天王と名付けてみましょう。

今回はこの中でも、在庫を増やす手口を例として、粉飾をするとどうなるのかを見ていきたいと思います。

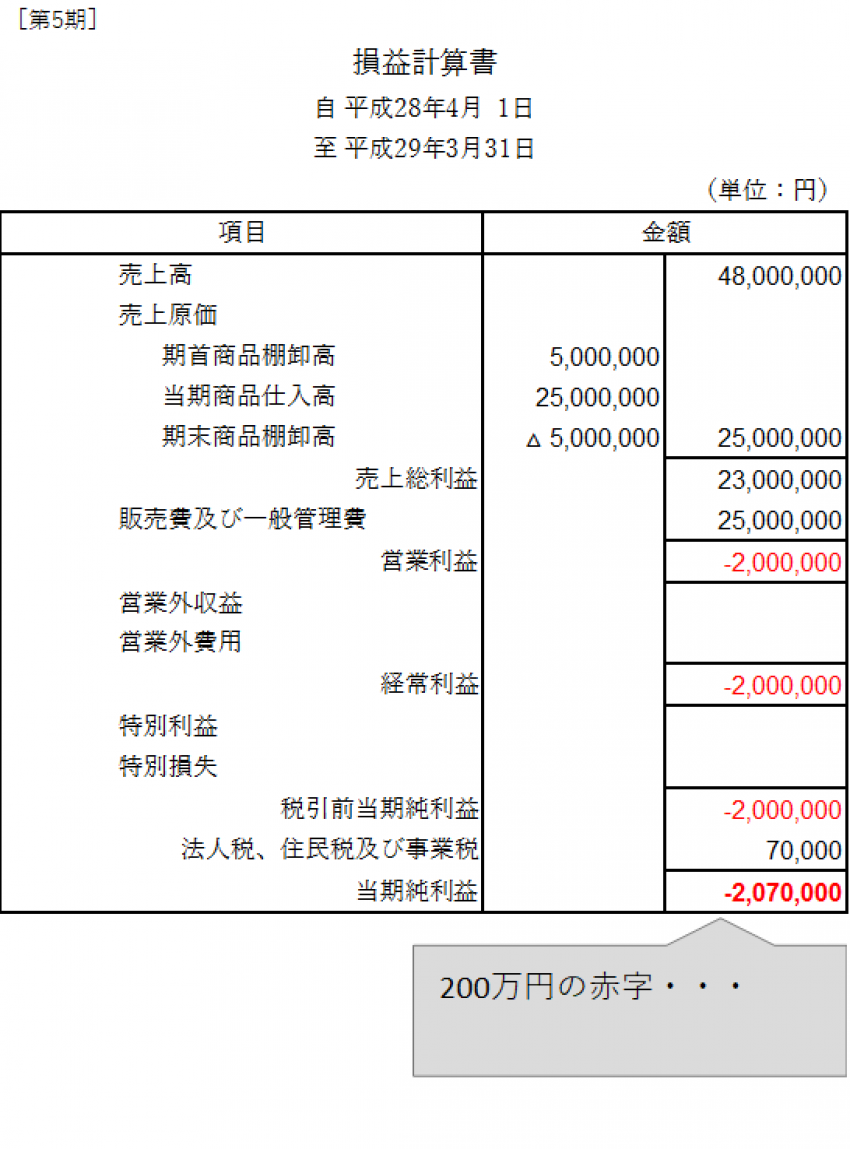

5期目を迎えたマグロ屋の社長。赤字200万円。

粉飾をしていない決算

具体例として、第五期目に突入し、売上が年間4,800万円の会社さんがあったとします。

今期は残念ながら200万円の赤字でした。

例えば、そうですね〜、冷凍マグロを仕入れて卸している卸売業の会社だったとしましょう。

この場合、粉飾しなかった決算と在庫を水増しして粉飾した決算で、どんなふうに決算書は変わるんでしょうか?

この場合、

- 1)商品棚卸高(去年の決算のときに残っていた冷凍マグロの在庫)

- 2)当期商品仕入高(今年冷凍マグロを仕入れた金額)

- 3)期首商品棚卸高(今年の決算のときに残っていた冷凍マグロの在庫)

まずは、こんなふうに商品(在庫)の状態によって数字を分けます。

この3つの在庫に関する数字を使うと、

- 去年残った冷凍マグロの在庫(500万円分)を、

- 今年仕入れた冷凍マグロの在庫(2,500万円分)に足して、

- まだ売れずに手元に残っている冷凍マグロの在庫(500万円)を引く

という1)+2)-3)の計算をして、「売上原価」が計算できるようになっています。今期だと、2,500万円です。

つまり、今期は4,800万円売上をあげたけれど、販管費に2,500万円、仕入原価に2,500万円かかったから、200万円のマイナスとなった計算です。

マグロを得意先の寿司屋に販売したけれど、市況が高いのに値上げが許されず、逆ザヤを食らってしまったと。こんなケースが考えられますね。

「このままじゃ来年融資が受けられない」

悩んだ社長は「在庫を増やしたらどうだろう!?」と考えつきました。

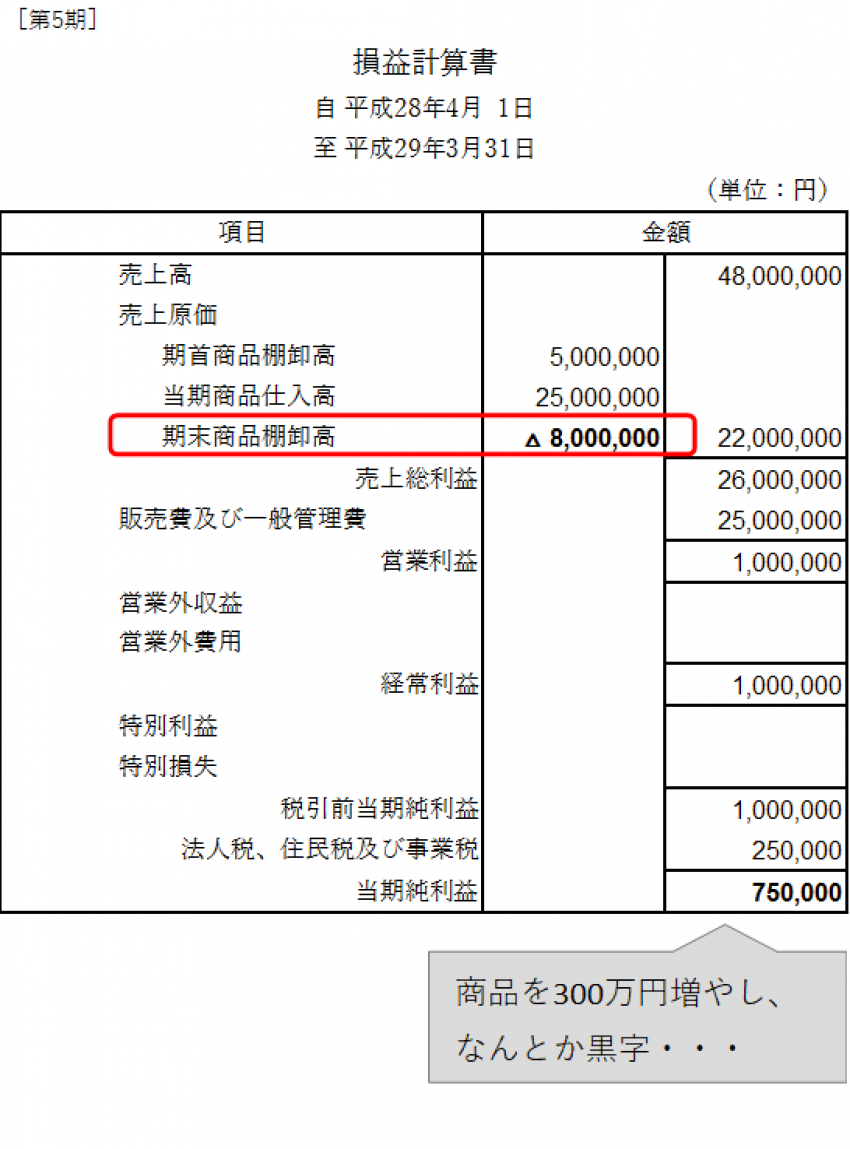

在庫を水増しした粉飾決算

ついに社長は、決算書の粉飾を決行しました。

在庫(商品)を500万円から800万円に増やした後の決算書がこちらです。

「期末商品棚卸高」という数字が増えていますね。

ここを増やすということは、まだ売れずに手元に残っている商品が増えるということですので、売上原価が減ることになります。

もちろん会社には実際500万円分の商品しかないわけですから、300万円分の商品が架空在庫ということになります。

架空在庫なんて計上してもバレないだろうと、そんなくらいの気持ちかもしれません。

バレても、「300万円のマグロ1匹買ったのに盗まれた」とでも言っておけば、なんとかなるだろうと。

こんなふうに考えれば、ある意味では、在庫の数字をいじるだけで利益を出すことができる、とも言えます。

社長は「これでなんとか銀行に報告できる」とひと息つきました。

ところがどっこい、世の中はそんなに甘くないのでした。

粉飾の安息は瞬間…赤字拡大の無限ループ襲来

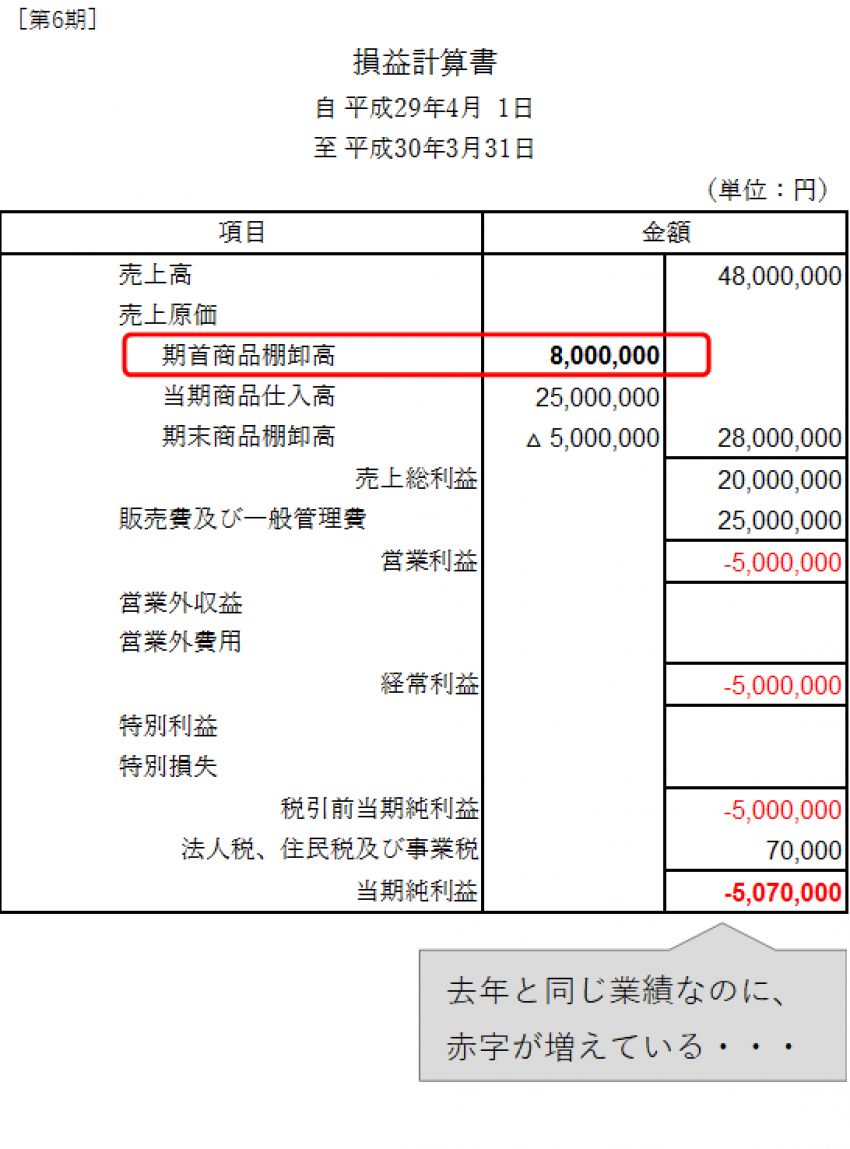

さて、月日が経って1年後、また決算がやってきました。

話を簡単にするために、去年とまったく同じ営業状態だった場合の決算書がこちらです。

どうでしょうか。

なんと…吹き出しに書いたように、去年と同じ業績なのに赤字が増えています。

これは去年300万円上乗せした商品が、「期首商品棚卸高」という項目で増え、売上原価が増えているからです。

粉飾決算をすると、以下のような仕組みが出来上がってしまうのです。

- 架空の商品を数字上増やす

- その架空の商品は来年に回る

- 次年度は、その架空の在庫以上に利益を出さないと赤字が拡大する

つまり、粉飾のツケは来年以降必ずやってくるということです。

粉飾決算の無限ループから抜け出すのは難しい

「あぁ、赤字の拡大しんどすぎ。しかし、銀行との融資継続を考えると…今年もやらねば!」

こんな時は大抵どうなるかというと、更に商品を上乗せして、今年は500万円超の架空在庫を計上し、利益を出すという手段に社長は出るわけです。

精神的にも余裕が無くなってきますから。

そうすると、300万円、500万円、次は700万円……

マグロの架空在庫を、1尾、2尾、3尾と、増やし続けなければならなくなります。

このように、一度粉飾してしまったために、そのツケを来年払いきれず更にまた大きな粉飾をくり返す、というケースは非常に多いのです。

粉飾は一度であっても絶対に数字が歪むのですが、その歪みは繰り返すほど大きくなっていきます。

最初は大丈夫でも、銀行の担当者に指摘されたり、社長自身どうしようもなくなったりして、いずれはバレることになるでしょう。

「いざとなったら数字をいじればいい」という考えは絶対に捨てねばならないのです。

マグロ屋の社長が赤字期に取っておくべきだった行動

「何が何でも今期は利益を出さなくてはいけない!」

マグロ屋の社長が赤字となった第5期に取るべき解決方法は、一つしかありませんでした。

少しでも早く、本気で、経営を改善しなければいけなかったのです。

- 売上を伸ばす努力をする

- 販路を開拓する

- 新商品を開発する

- 単価を上げる

- お客様の数、回転数を増やす

- 費用を減らす努力をする

- 今よりも有利な商品の仕入先を探す

- 製造原価を抑える

- 広告費を見直す

- 家賃や交際費など固定費を減らす

これら誰もが考えつく経営改善を、マグロ屋の社長は赤字となったその期から、即座に行う必要がありました。

「いま利益が出ているのか、決算の着地見込みはどのくらいか、利益が足りないならいくら足りないのか」を毎月毎月確認し、銀行へも正直に今の現状を話す必要がありました。

この確認も早ければ早いほどいいです。もしかすると、業績がよくなるまで取引も縮小の方向となるかもしれません。

当座は厳しい茨の道が待っていますし、地道な経営改善が求められますが、これ以外に粉飾決算を行わない方法はありません。

税理士も、ドラえもんやハリーポッターのような道具や魔法を繰り出せるわけではありません。

あくまで、財務面から合法的に行える経営改善の手助けが行えるのみです。

今回は、わかりやすい例として在庫を水増しするパターンをご紹介しましたが、売掛金を増やすなどほかの粉飾であっても結果は同じです。

利益を出す必要のある場合、必ず毎月業績を確定させて、決算の見込みをチェックする仕組みをつくりましょう。