年末で大掃除タイミングとなりましたが、余分な資産が無いか固定資産台帳を見直しながら掃除してみませんか?もし貴方の会社が思わぬ利益を今期出しそうならば、不要な固定資産を捨てたり、買い直すことで、節税と整理整頓を一挙両得で実現することができるからです。詳細をメガネ税理士の谷口さんが解説してくれます。

利益が出すぎ?固定資産台帳を要チェックや!

がむしゃらに業務へ邁進していると、「考えているよりも利益が出てしまった!」という、嬉しい事実に気づくことがありますよね。

しかも、決算直前にです。

そんな時は、一度「固定資産台帳」を見直してみることをお勧めします。

固定資産台帳とは、自社で持ってる固定資産をまとめたものです。

- 何を買ったか

- いつ買ったか

- いくらで買ったのか

- 今年はいくら費用にできるのか

- あといくら費用にできる金額が残っているのか

などなど、沢山の固定資産に関する情報をまとめておくものを、固定資産台帳といいます。

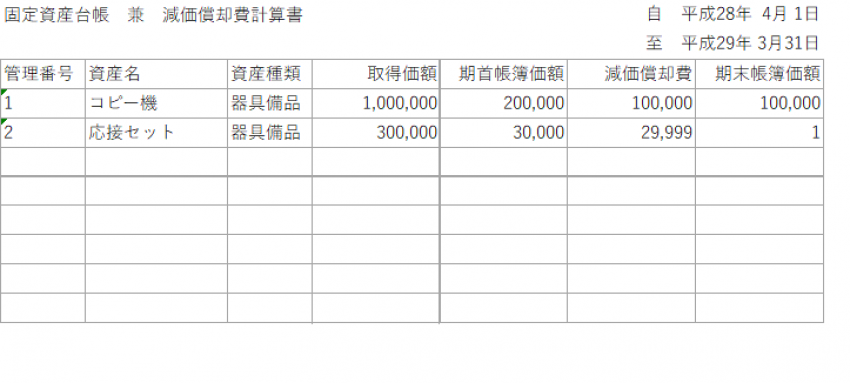

固定資産台帳を例示すると、こんな感じでしょうか。

私が適当に作ったものです。本当は更に横長なんですが入り切らないので省略しまくってます^_^;)

この固定資産台帳なんですが、財務諸表を作る税理士さんによって、申告書と決算書のあいだに挟まっていたり、申告書一式の近くに綴じてあったり、その在り処はまちまちです。

私が今まで見た中では、申告書と決算書のあいだに挟まっていることが一番多かったので、「どこにあるの?」という方はとりあえずそこを探してみてください。

もちろん自社で管理されている方はそれで大丈夫!今年のものを見てみてください。

「固定資産台帳がないんだけど…」というあなたは税理士に連絡して、「ちょっと、固定資産台帳ちょうだいよ」と言ってみてください!

固定資産を廃棄して節税〜期末帳簿価額と廃棄費用を費用にする

さて、ここで固定資産台帳を見たら、既にいらなくなっているものがないか探してみましょう。

単純にぐるりと事務所を見回してみて、実際にモノを見てみてもいいと思います。

年末でしたら、大掃除のついでにチェックするのが効率的かもしれませんね。

ただ、金額の関係などでそもそも固定資産台帳に載っていないと、追加で費用にならないことにはご注意を。

次に、ちょっと色をつけて、もう一度固定資産台帳を見てみましょう。

1.廃棄したときに残っていた金額が費用になる

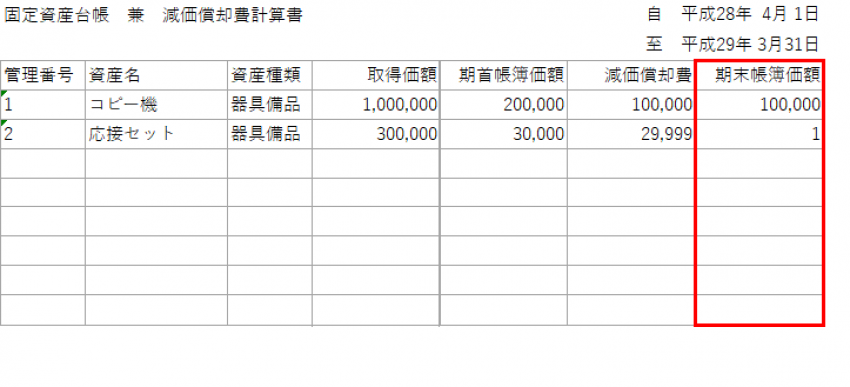

台帳に「期末帳簿価額」という欄がありますね。ちょうど、赤い枠でセルを囲った部分です。

「期末帳簿価額 = まだ費用にしていない金額」だと思ってください。

去年のものを見てるか、今年のものを見てるかで変わりますが、ざっくり言うと、

- 去年のもの … 期末帳簿価額 - 今年の減価償却費

- 今年のもの … 期末帳簿価額

を、廃棄することによって追加で費用にすることができます。

例の「コピー機」の場合だと、10万円を費用にすることが可能です。

2.廃棄費用がかかったらそれも費用になる

ただ廃棄を検討するのは、もちろんいらないものになりますので、例の「応接セット」のように、償却が終わっていて1円しか費用にならないことも多いです。

その場合でも、あたり前のことなんですが、廃棄にかかったお金を費用とすることが可能です。

たとえば廃棄に10万円かかった場合。

赤字続きの会社の場合

廃棄費用はそのまま10万円

利益が出て税金が出る会社の場合

- 廃棄費用に10万円出す

- 税金が3万円減る

- 実質的な負担は7万円

となりますので、廃棄にお金がかかるものは、あえてこのタイミングで廃棄してしまうのも一案です。

固定資産を買い替えて節税〜下取り費用と購入費用で節税

いらないものは廃棄すればそれで終わりですが、「これは必要だから捨てられないよ」ということも多いでしょう。

その場合も買い替えることによって、

- 古いもの:買い替えたときに残っていた金額が費用になる

- 新しいもの:新たに減価償却費を始められる

と2種類の費用が計上できることになります。

ただし、新しいものは、特に決算の直前で買うと、ほとんど減価償却費を計上できないことも多いので、そこだけ気をつけてくださいね。

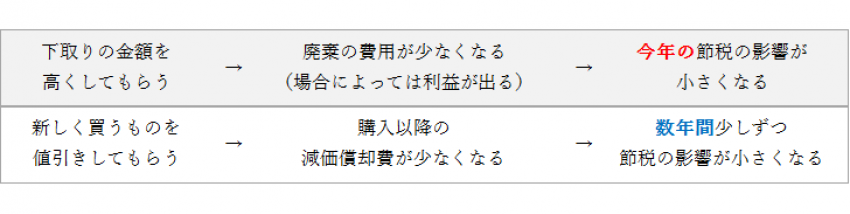

たとえば、車のように下取りしてもらえるものもありますが、このとき交渉するのであれば、下取りの金額を高くしてもらうのではなく、新しく買うほうを値引きしてもらってださい。

なぜなら、

- 下取りの金額が高くなる ⇒ 廃棄の費用が少なくなる(場合によっては利益が出る)

- 新しく買うものを値引き ⇒ 減価償却費が少なくなる

という差が出るからであって、効果だけもっと簡単に言うと、

- 下取りの金額が高くなる ⇒ 今年の節税の影響が小さくなる

- 新しく買うものを値引き ⇒ 数年間少しずつ節税の影響が小さくなる

ということになるからです。

節税の観点から考えると、費用は少しでも早く計上しておくべきですので、影響が出るのに時間がかかる新品の値引きを選ぶべき、ということです。

念のため、これらの効果を表にしてみました。

なお、「下取りしてもらえる=自社に有利になる」ということですから、節税の影響自体はどうしたって小さくなりますのでご注意を!

値引きしてもらうことによって、その影響を少しでもあとに延ばすことができる、ということです。

必要ないけれど廃棄するのが面倒くさい時は「有姿除却」

次に、「もういらないものだけど廃棄するのはめんどくさい!」というめんどくさがりのそこのあなた。

いえ、めんどくさがりと言いましたが、廃棄するのにはお金も手間もかかります。

なので、そこにリソースを費やしたくないというのは、効率化を求める経営者として、まったくおかしな感覚ではありません。

その場合は、有姿除却(ゆうしじょきゃく)という制度を使ってみてはいかがでしょうか?

有姿除却は、廃棄していなくても廃棄したものとして、費用にすることができる制度のことです。

言葉は難しげなのですが、要するに、

- 有姿 … 姿があるけど

- 除却 … もう使わないよ

ぐらいに考えておいてください。

有姿除却を活用する条件「もう使わないこと」

有姿除却の条件は「もう使わないこと」です。

「使わないっていう体にしておいて、あとでこっそり使えばいいんでしょ?」というわけにはいかず、もし使っていることがバレたら、そのとき費用にした金額が否定されてしまいます。

有姿除却を活用して費用にできる金額は、「廃棄したときに残っていた金額」-「処分見込価額」と決まっています。

処分見込価額というのは、下取りなどで売れる可能性がある場合、その見込みの金額ということです。

もし売れるようなものなら、業者に見積もりを取ってもらうとよいですね。

売るどころか、廃棄費用がかかってしまうようなものなら、特にマイナスしなくても大丈夫です。

ただし「廃棄費用の見積もり額」は費用にすることができず、あくまで捨てたときに費用になります。

従って、先程提示した固定資産台帳の例で、どっちも捨てるのにお金がかかるのであれば、

- コピー機 … 10万円

- 応接セット … 1円

だけが費用になる、ということです。

この有姿除却をした場合に、税務調査が入って揉めやすいのが「本当にその後使わなかったのか」という点です。

なので、可能であれば破壊しておく、たとえば、

応接セットであれば、ソファーに穴を開けて倉庫の隅に置いておく

機械であれば、操作レバーなど壊したら動かないようなところを壊しておく

これらの下準備をしておくと、「ほら、使いたくても使えないでしょう」と言うことができます。

破壊した日付入りの写真を撮っておくのも、抗弁するうえで効果的です。

なお、償却資産税(固定資産税)という税金がかかっている会社さんは、いらない固定資産を捨てることで償却資産税の節税にもなります。

ほかにも常に整理することにより、経営効率の向上などの効果も期待できますので、「利益が出すぎた!」という場合だけでなく、年に一度は見直してみてくださいね。

Photo credit: Janitors via Visual Hunt / CC BY