平成27年の相続税について申告・調査実績が発表されました。3,000億円強の申告漏れが国税庁により指摘され、その3分の1にあたる1,000億円強が現預金の申告漏れを要因とするものでした。特に、家族名義の預金は指摘を受けやすく、これを防ぐ対策としての贈与にも注意が必要です。そこで本稿では、家族名義の預金について詳細な注意点を解説いたします。

相続税の申告漏れ〜3分の1は現預金で指摘

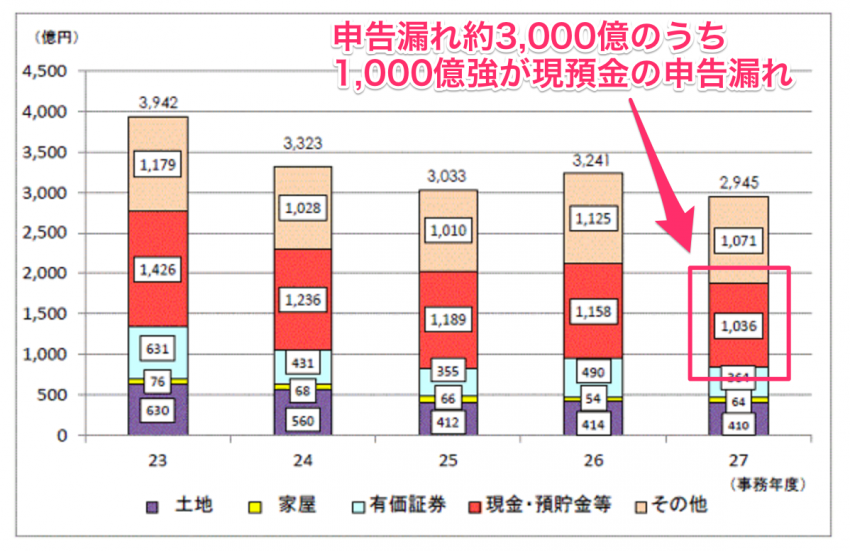

先日、平成27年の相続税の申告・調査実績が発表されました。

死亡者数129万人に対して相続税の申告者数は10万3千人と約8%です。

申告者の割合は、平成26年が約4.4%でしたので約3.6ポイント増加していますが、これは相続税の改正により基礎控除額が減少したためです。

また、平成27年度の調査件数は、11,935件と約11.6%に調査が入っています。

調査で申告漏れを指摘された財産の内訳は下記になりますが、圧倒的に現預金の申告漏れを指摘されるケースが多いことがわかります。

家族名義の預金は申告漏れの指摘を受けやすい

ではどのような場合に、預金の申告漏れを指摘されるのでしょうか?

亡くなった人の名義の預金は、大抵漏れることなく申告していますから、「家族名義の預金で実質亡くなった人の預金(これを「名義預金」と言います)」が漏れてしまう場合がほとんどです。

相続税では、預金の名義が誰かという事実は考慮されません。

預金が誰に帰属するかの判断基準として、判例などで用いられている考え方は、その預金の原資と管理の状況がどうなっているかです。

原資だけでなく、印鑑の管理や入出金の指示を誰が行っているのかを、管理状況も含めて総合的に勘案し判断されます。

例えば、専業主婦の妻名義で1,000万円の預金があった場合、この原資が夫(亡くなった人)からの収入と判断され、夫の相続財産に計上しなければなりません。

特に、名義預金を疑われるケースの代表的なものは、以下にあげるとおりです。

- 1:専業主婦の妻が多額の預金を保有している

- 2:子供や孫名義の預金が収入と比較して多い

- 3:高額な出金で不明なものがある

もしも税務署の事前調査が入るとなった場合には、税務署は事前に亡くなった人の名義の預金だけでなく、その家族名義の預金も閲覧し、不明な取引がないかどうかチェックしてから調査に臨みます。

また、貸金庫の有無も事前に調べられているため、調査が入った場合はお手上げ状態というのが実際のところです。

対策として講じる生前贈与にも注意が必要!

上記のようなことが起きぬために、相続税対策として事前に毎年預金を親族に贈与する場合があります。

ただし、このような場合も下記の注意点に考慮しなければ、贈与自体を否認される場合があります。

1)贈与契約書の作成

契約書の作成は、贈与の成立のための絶対的要件ではありませんが、贈与の内容等を書面で記録しておくことは重要です。

ただし、契約書を交わしていたとしても下記2)の贈与内容が履行されない場合には、贈与の成立を疑われることもありますので注意が必要です。

2)贈与内容の履行

現金取引ではなく、贈与者が受贈者の通帳に振り込む方法により実行した方がより客観的です。

また、定期預金をそのまま贈与する場合には、名義書き換えを行い、贈与のあった事実を明確にしておくことをお勧めします。

3)通帳・カード・印鑑の管理など

管理の状況が誰なのかによって名義預金かどうかも判断されます。通帳、カード、印鑑については、受贈者が管理していることを認められることが必要です。

4)贈与を受けた人が預金の使用収益権を確保していること

受贈者が自由に預金の出入を行っていないと、契約書が作成され贈与資金の移動があったとしても、使用収益権を確保していないと判断され、贈与は成立していないものと考えられる場合があり、注意が必要です。

5)贈与税の申告納付

贈与税の申告と贈与の成立とは無関係ですが、贈与税の申告納付を通じて贈与の実績を明確にするために、110万円/年を超える贈与を行うことも一つの方法であると考えられます。

経営者は特に家族名義の預金を保有している

なお、実地調査1件当たりで発覚する申告漏れの額は、2,517万円と非常に大きなものです。

追徴税額(加算税を含む。)も一件あたり489万円となれば、取られる側としてはたまらないですよね。

特に経営者の方は、資産を分散して保有する傾向が強いため、家族名義の預金をもっていらっしゃるケースが多々あります。

ぜひ今一度、家族名義の預金について、その保有状況を確認されることをお勧めいたします。