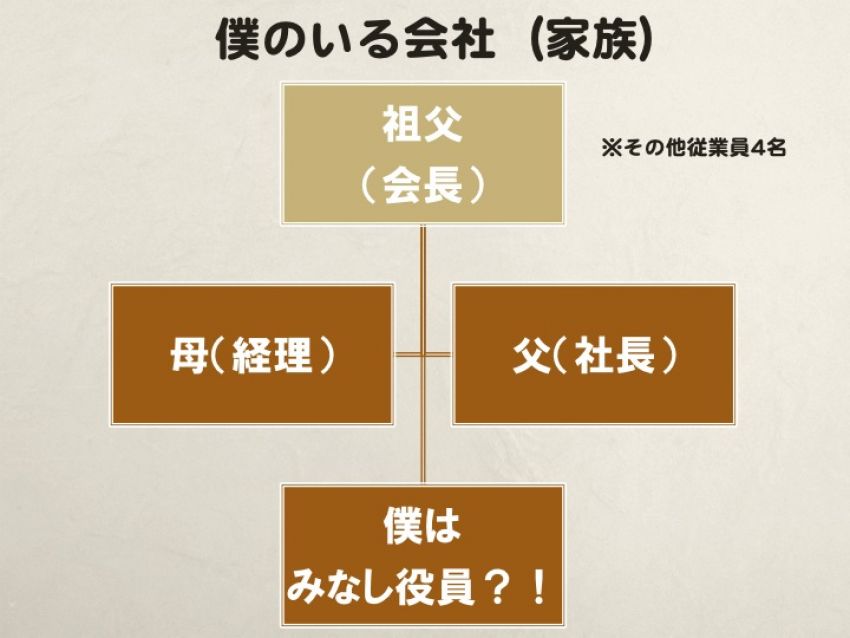

ヒラ社員で入社したはずの息子が役員に認定?

ニュースの多くは、大企業の華々しいニュースで賑わっていますが、日本企業の約95%は同族経営で成り立っています。

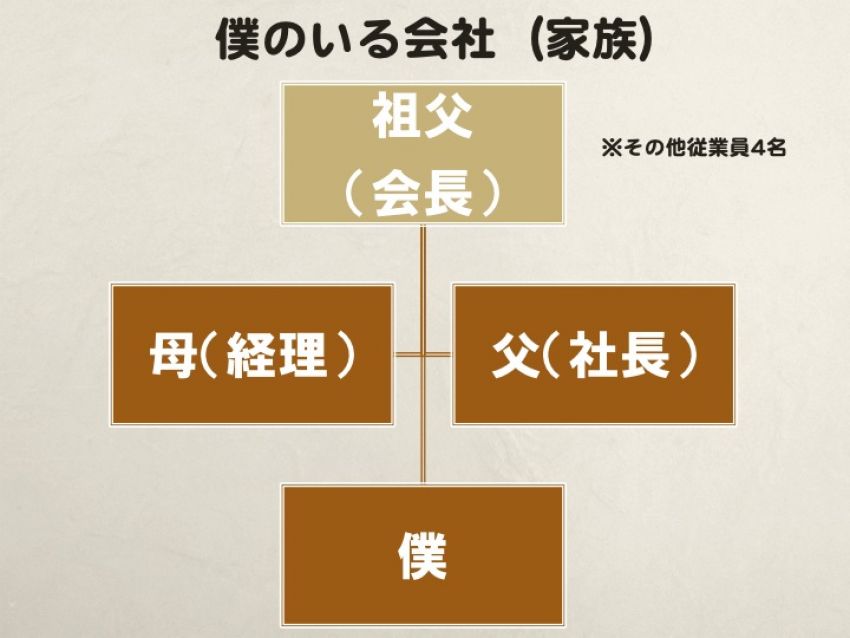

たとえば、こんな会社が経済を支えているのが、日本のリアルです。

さて、上記の図で一番下にチーンといるのが、本稿の主人公「僕」です。

僕は新卒で入った会社がイヤになり、祖父が会長、父が社長を務める会社に頼み込んで、2人も「しゃーないか3代目だ。」と認めて従業員になったところです。

祖父は「何かあった時のために」と少しずつ家族へ資産を贈与しており、僕のことも「お前は将来大きくなるぞ!」と褒めちぎり、社会人になったお祝いも兼ねて、前の会社にいる間に株を5%くれました。

これも僕にとって「いずれは…」という入社動機の一つとなりました。

母は経理を担当し、僕をボンと呼んでくれる従業員が4人いる、日本のどこにでもある中小企業です。

僕は特殊な金属加工技術を持つこの会社で、心機一転仕事を頑張ることにしました。

意欲的に働いているのを見て、父が祖父との経営会議にも参加させてくれるようになり、入社から半年後にはアルバイトの採用も任されるまでに。

給料は、他の従業員さんが入社した時と同じく、初任給からの始まりですが文句はありません。

初めての賞与も冬に貰い一年が過ぎた後、突然税務調査が入りました。

父が苦虫を噛み潰すような顔をしているのですが、なんと理由は僕が役員とみなされ、前期に支払った賞与について、損金として不算入と判断されたことのようです。

みなし役員と認定される条件1:特定株主か?

なぜこのようなことになったのでしょうか?

まず、家族が会社にいる場合でも、

- 勤務実態があり

- 他の従業員と同水準の給料をもらっている

という2つの条件を満たすなら、通常は家族が会社で働いていても、給料は全額損金算入として問題ありません。

法人税法上の役員の範囲

しかし、法人税法は役員の範囲を、

- 法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人

としたうえで、例外規定を設けています。

その例外とは、使用人(簡単にいえばヒラ社員)が特定株主とみなされる時に、その使用人が「みなし役員」と認定される場合がある、という例外です。

特定株主とは

まず、特定株主とは、以下の条件全てを満たした人のことを指します。

- 使用人とその配偶者の持ち株割合が5%を超えること

- 使用人の属する株主割合が10%を超えること

- 持ち株割合で上位3つの株主グループを合計した時に50%を超え、使用人がその株主グループいずれかに属していること

なんと、いずれの条件も僕は満たしております。なにせ、同族会社ですから株が外部にとっ散らかることなんてありません。

みなし役員と認定される条件2:経営に従事しているか?

ただし、僕が特定株主だからといって、すぐにみなし役員と判定されることはありません。

ところが、僕は他の会社にいる間に祖父から株式を贈与され、なおかつ経営会議に参加したり、アルバイトの採用も行っていました。

これが問題だったのです。

特定株主がみなし役員と認定されるか否かは、「経営に従事しているか」によって決まります。

経営に従事している場合とは一般的に、

- 人事計画の意思決定に参加している

- 設備投資計画の意思決定に参加している

- 仕入れ・製造計画の意思決定に参加している

- 販売計画の意思決定に参加している

- 資金繰り計画の意思決定に参加している

といういずれかを指します。

僕の場合は、人事計画に参加しており、既にアルバイトの採用面接をしたことも、調査官さんは把握していたわけです。

僕は完全にアウトで、みなし役員と判断されてしまいました。

安易な家族の雇用はみなし役員認定の元凶

みなし役員と認定されるパターンは、この他にも役員ではない顧問や相談役と言った人が、経営に従事している場合にも発生します。

まとめると、

- 従業員である場合:特定株主+経営に従事している

- 従業員でない場合:役員以外(顧問・相談役など)+経営に従事している

という条件を満たす人は、みなし役員と認定される可能性が高いのです。

本稿では特に、家族経営の会社が陥りがちな、家族が従業員なのに「みなし役員」と認定される場合についてご紹介しました。

配偶者や子供を安易に入社させて給料を渡すと、給料が1年間一定額として、賞与を損金不算入にしなければならなくなるなど、様々な不具合が生じます。

家族を入社させることを検討するなら、本当に入社させる必要があるのか、どこまで仕事をさせるのか、本人のキャリアもよく踏まえた上で、給料の与え方や立場の与え方を熟慮することが必要です。