都道府県や市区町村が企業から取る住民税の中には、「法人都民税」「法人県民税」「法人市民税」といったものがあります。これらは総称して「法人住民税」と呼ばれていますが、「法人」は「人」ではないのになぜ住民税を支払う必要があるのでしょうか?素朴な疑問にお答えします。

法人と会社の違いは「法人≧会社」で説明できる

「法人」って「人」じゃないのになぜ住民税とか支払う必要があるの?

読者の皆さんは、こんな疑問を抱いた経験がありませんか?

今日は、この疑問を解くために、「法人とはなんぞや?」ということから解説してみたいと思います。

「法人って何のこと?」と誰かに聞かれた場合、一番簡単な答えは「=会社だよ」というものですよね。

ただし、それだけだと説明が簡単でザックリしすぎているので、「法人=会社」のように完全なイコールではなく、「法人≧会社」という法人より少し範囲が狭いイメージが正解です。

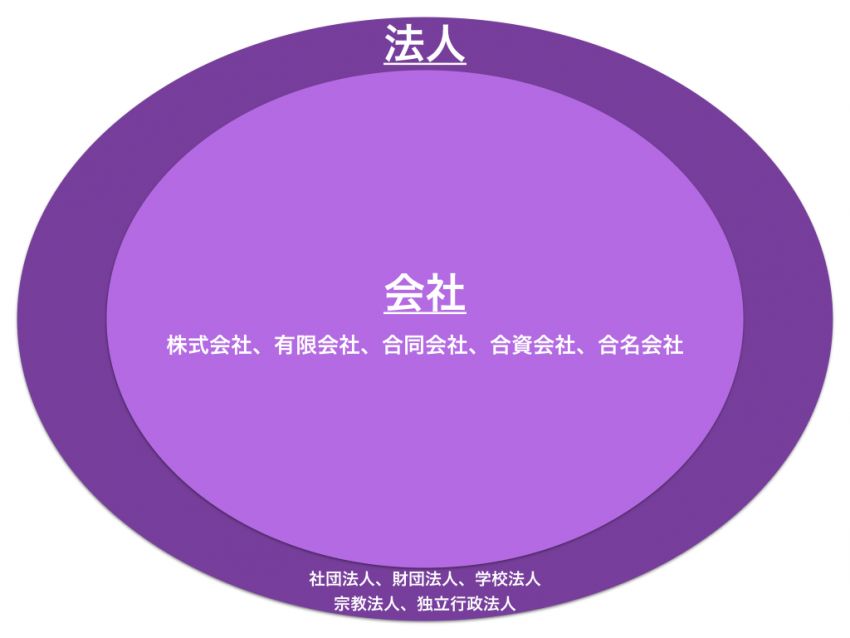

法人の中でも、利益を得ることを目的に活動している、登記された団体が「会社」と言えば、更にわかりやすいでしょうか。

株式会社、有限会社、合同会社、合資会社、合名会社、がそうなのですが、名前にそのまま「会社」という言葉が入っていますね。

有限会社はもう新しく作れなくなっていますが、これらは「会社法」という法律で各種の決め事を設けられています。

株式会社の場合も、「定款つくりなさいねー」とか「株主総会ひらきなさいねー」とか、結構細かいことも法律に決められています。

会社以外に法人とみなされる代表的な組織とは

では次に、法人だけど会社じゃないものについても触れてみましょう。

法人だけど会社じゃないものの代表例は、「社団法人」「財団法人」「学校法人」「宗教法人」「独立行政法人」などです。

これらは確かに、利益を得ることを目的とした「会社」というイメージは無いですよね。

学校で働いている先生が「うちの会社はさー」なんて居酒屋で飲んだくれてる感じはしないですね。

言うなら「うちの学校はさー」とか「弊校まじブラック」とかそんなんでしょうか。

これらもまた、それぞれ法律が定められていたりします。

適当に挙げると「一般社団法人及び一般財団法人に関する法律」「国立大学法」「私立学校法」「宗教法人法」とかそういうのがあって、それぞれにルールが定められているわけです。

以上、法人の区分をものすごくざっくり説明すると、イメージ図としてはこんな感じです。

法人の範囲(イメージ)

法人が住民税を取られる法律上の理由とは?

「じゃあ、やっぱり法人って人じゃないじゃん。なんで住民税を取られる必要があるんだよ。」というのはもっともなご意見です。

実は、私自身この税理士業界に入って思った疑問の一つが、「なんで法人も住民税とられるの?法人って住民なの?住んでるの?」というものでした。

でも、都道府県や市区町村が取る税金の中には、「法人都民税」「法人県民税」「法人市民税」といったものがあり、総称して「法人住民税」なんて言ったりもします

「法人事業税」なんかも全部ひっくるめて「地方税」でまとめることもありますよね。

疑問を抱いた後、少し調べて、自分なりに得た結論は、噛み砕くと以下のようになりました。

「法人はその名前のとおり『法律上の』『人』なのか。だから登記をして、『生まれたよー』って周りに知らせたあと、独立した一つの人格として契約をしたり資産を持ったりすることができる。イメージ的には、登記簿の中に家を構えて活動している感じ。それを住んでいるものとみなして住民税をかけているのか」

学説的には「法人擬制説」と「法人実在説」というもので意見が分かれていますので、個人的にこう解釈したら納得がいった、という程度のものです。

それと、個人よりも法人のほうが圧倒的に経済活動の規模が大きいので、その分、法人は都道府県や市区町村のインフラを使っています。

従って、法人がより多く公共サービスを使っている人とみなし、その人が事務所を構えて活動している地方自治体が住民税を取るのが理論的という考えもあるのでしょう。

利益に対してかかっている税金は「応能負担」というものなので、完全に理論どおりに税金がかかっているわけではありませんが、一般的にはこれらの理由により、法人は住民税を負担する必要があると言われています。

自分の解釈の話が中心で恐縮ですが、とにかく一般的な会社さんでしたら「法人=だいたい会社」と思っておけば大丈夫です。

自分が税理士業界に入ったときに感じた疑問って、ほかの方も「へえ」と思う要素がある気がするので、今後も少しずつまとめていきますね。