会社にサラリーマンとして勤めながらにして、その年収以上に稼ぐ人は沢山います。通常、副業収入が給与収入でないなら、副業がバレることは殆どありません。ただし、なぜか会社に副業がバレてしまう場合があります。それは、副業の赤字と年収を赤字通算した場合です。どのように副業が感づかれるのか?誰がそれを見破るのか?ご説明します。

会社以外でも稼いでいるサラリーマンは多い

会社に勤めながら、会社以外のところでも収入を得ている方って結構いらっしゃいますよね。

メルカリをはじめとするアプリやネットショップ等で個人でも物販が簡単に出来るようになりましたし、株式投資や不動産投資によってサラリーマンとしての年収以上に稼ぐ人もいらっしゃいます。

ちなみに、これらの収入を分類すると、

- 個人売買やアファリエイト収入:事業所得や雑所得

- 不動産の家賃収入:不動産所得

- 株式売買による収入:譲渡所得

という形になります。

給与以外の所得が会社にバレぬためにはどうすれば良い?

気がつく方も多いと思いますが、副業の内容によって所得区分は変わりますが、少なくともこれらはいずれも給与所得ではありません。

従って、これらの収入は確定申告書の書き方によって、住民税の納付方法を変えることができます。

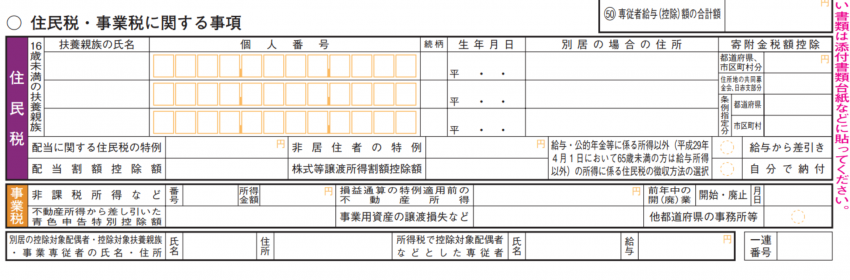

確定申告書は何枚かで構成されていますが、その第二表の下部に注目してください。

この右下に「住民税・事業税に関する事項」という欄がありまして、拡大するとこのような記載になっています。

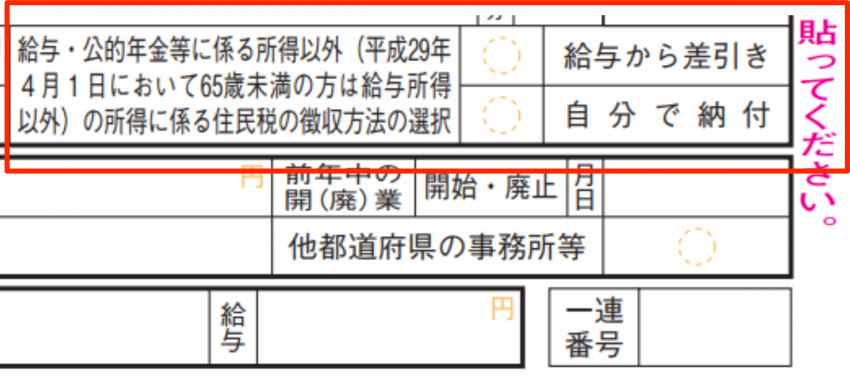

一番上に「給与所得・公的年金等に係る所得以外の住民税の徴収方法の選択」という欄がありますので、自分で納付(普通徴収)というところのチェックボックスにチェックを入れてください。

簡単に言うと、特別徴収というのは「会社がお給料から住民税を天引きする制度」、普通徴収というのは「自分で銀行などに行って住民税を直接納付する制度」です。

この普通徴収を選択してもらえば、お給料以外の住民税に関する情報は、本人に直接通知されます。

裏を返せば、普通徴収さえ選択しておけば、お給料以外の収入に関する情報は、会社には通知されないということです。

通常なら、住民税の特別徴収通知書によって会社に副業がバレることはありません。

副業が赤字だと赤字通算で会社に副業がバレる

ただ、この方法で副業の収入が、会社に必ずバレないということではありません。

例えば、副業が赤字だった場合は、赤字の確定申告をすることによって一部の例外を除き、本業の給与所得と副業の赤字を通算することができます。

赤字を通算すれば、所得税の課税のベースとなる所得が少なくなりますので、お給料から引かれていた所得税が還付になります。

赤字を出したときは少しでも取り戻したいので、ちょっとでも還付になって良かった~♪・・・と思う人もいるでしょう。

でもここで気を付けてください。

赤字通算した場合には、その確定申告を行った年の6月から、お給料から天引きされる住民税も少なくなります。

つまり、会社には「赤字通算しましたよ~」という内容で、住民税の特別徴収通知書が届くということです。

この通知書を見れば、その人がお給料以外に何らかの収入源があることが会社側に判明してしまいます。

更に、赤字以外の場合であっても、市区町村では何らかの基準を用いて、お給料とそれ以外の収入分の住民税を振り分けなければなりません。

振り分け方によっては、同じ額の収入の方でも、住民税の金額が微妙に変わってくる可能性があります。

ですので、この方法も絶対というわけではないということは覚えておいて下さい。

会社の担当者がキレモノか否か、それが問題。

ただ、一つだけ言えることがあります。

アルバイトであろうがそれ以外の収入であろうが、最終的に会社にバレるかどうかは「会社の担当者次第」ということ。

住民税の特別徴収を管理する担当者(例えば会社の経理や総務の人)が、住民税の特別徴収通知書の読み方を知っているかどうかです。

読み方を知らなければ、住民税の通知書から副業がバレることはまずないでしょうね。

逆に住民税の通知書で気づく会社は、かなりキレモノでしょうね・・・(*´з`)