先週、東芝が7,125億円の減損処理を行うことを発表し、文字通りの債務超過が確定しました。株価もこれを受けて先週末には、昨年末との比較で50%以上の大幅下落を記録しました。もしも法人で東芝の株式をもっており、取得価額に対して大幅な下落が生じたなら、同じように減損損失を行っても良いのでしょうか?

東芝の株価が大幅下落!減損損失に減損損失返しって可能?

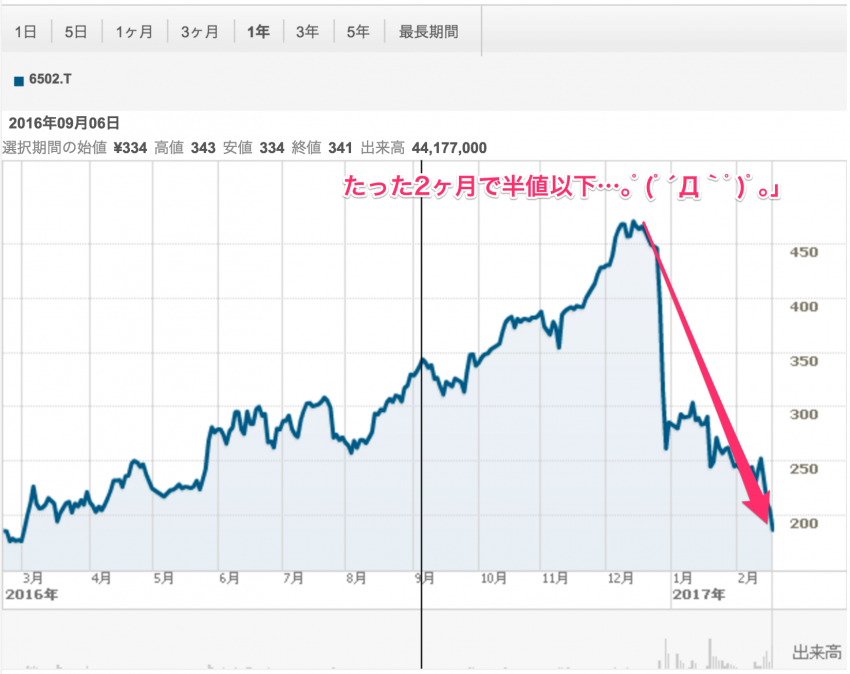

東芝が2月14日(火)に、米原子力事業ののれん代で7,125億円の減損処理を行うことを発表しました。

減損処理額は当初3,000億円程度と見積もられていたものの、まさかの7,000億円超えという事態に驚愕の声が各所から上がっています。

なぜなら、東芝の資本金は3,000億円強、減損損失を単独で補てんできる状況ではなく、文字通りの債務超過が確定したからです。

株価もこれを受けて、12月に450円前後を推移していたところから、2月17日(金)には180円台まで、つまり半値以下突っ込んでいます。

さて、法人でも様々な理由で株式による資産運用をされている会社がありますが、中には東芝の株式を保有しておられる方もいらっしゃることでしょう。

時価近辺で取得された方ならまだしも、多くの法人株主の方は、おそらく高値で東芝の株式を保有されていることと思います。

株主を冒涜する粉飾手口が明らかになり、怒りが収まらないのはもっともな話です。

ならば、「目には目を。歯には歯を。」、よろしく、東芝の株価が下がった分について減損損失を出して、税金の支払い額を少しでも安くしようと考える方もいるかもしれません。

そこで本稿は、上場企業の株式を保有しており、株価が大幅に下落した際、どのような状況ならば法人が減損損失を出せるかをご説明します。

上場企業の株式で減損損失が認められる場合

まず、上場企業の株式を法人が保有している場合、現在の株価が取得価額に比べて著しく下落している(概ね50%以下)なら、減損処理をして評価差額を損益計算書に計上することが可能です。

東芝と株式の持ち合いを行う目的で株式を持っていれば別ですが、長期・短期問わず一般の株主として東芝の株式を持っているならば、上記処理を行えます。

ただし、税務上、上場株式の評価損の損金算入が認められるには、一般的に株価が過去2年間に渡り、50%程度以上下落した状況になくてはならないという意見もあります。

これに対して国税庁は、

- 株価の回復可能性を見極める必要はあるが、

- 回復可能性がないことについて法人が用いた合理的な判断基準が示されるなら、

- 損金算入を否定することはない

とコメントしています。※

つまり、国税庁は条件付きで、下落した上場株式の減損損失を企業に認めているのです。

判断基準が合理的と認められるのに用いる書類

では、国税庁がつけた条件、「将来、株価の回復可能性がないと判断する基準が合理的であること」とはどのようなものでしょうか?

株価の回復可能性に関する判断について、投資家全体に画一的な基準を設けることは非常に困難です。

したがって、投資家である法人側から、過去の市場価格の推移や市場環境の動向、発行法人の業況等を総合的に勘案した合理的な判断基準が示される限りにおいては、税務上その基準は尊重されます。

示すべき判断基準としては、

- 証券アナリストなどによる個別銘柄別・業種別分析や業界動向

- 株式発行法人に関する企業情報

を用いれば良いとされています。※

つまり、今回の東芝の例で言えば、証券アナリストの「東芝だめだこりゃ」的レポートや、IRによって発表された資本金の倍以上に及ぶ東芝の減損損失額を理由とすれば、こちら側が減損損失を出すことは「合理的な判断」と認められることになります。

また、2年以上東芝の株を持っていなければ、下落した場合に減損損失が認められない、というような事実もありません。※

減損損失出したけど、株持ってて上がったから減損損失取り消しちゃえ!ってOK?

もし、期末に損失を確定して減損損失を行えば、東芝の株式とはおさらばとなります。

では、逆に、東芝の株式下落について、会社で減損損失を出した後も株式を保有し続けたとします。

その後、まさかの超絶TOBなどにより、東芝の株価がここから著しく上昇し、取得価額に対して利益が乗ってくるようなことが、万が一あったとしたらどうでしょうか?

過去の減損損失を取り消して、売却時の利益と相殺したいと考える方も出てくることでしょう。

しかし、この点、国税庁は過去に行った減損損失の取り消しを認めていません。※

なぜなら、株価の回復可能性の判断は、あくまでも各事業年度末時点において、合理的な判断基準に基づいて行ったものだからです。

従って、もしも将来、東芝の株式で利益が出て、これを売却した場合には、利益に対する所得税と法人住民税をしっかり支払う必要が生じます。

※上場有価証券の評価損に関するQ&A 国税庁

Photo credit: Ryosuke Yagi via VisualHunt.com / CC BY