中小企業にとって、簡素化された決算書を作成することは、会社の経営判断を迅速に行う上でも、銀行からの評価をあげる上でも、非常に重要なことです。しかし殆どの企業はそれが出来ていません。キミアキ先生が、決算書を軽く(簡素化)するメリットを、銀行格付けを上げる強い決算書の具体的な作り方と共に解説してくれます。

百万円稼ぐならダンプと軽トラどっちを選ぶ?

今日は、なぜ決算書を軽く(簡素化)することが大事なのか?銀行格付けを上げる強い決算書の具体的な作り方は?というお題で話してみたいと思います。

我々も色々と実験したのですが、やっぱり決算書は軽い方が評点は上がります。

決算書は軽くしたほうが良いことを理解する上で、思い浮かぶ例えがあります。

それは、

- ダンプカーを使って100万円稼ぐか

- 軽トラックを使って100万円稼ぐか

という例えです。

ダンプカーの方が初期投資が大きくて、軽トラックの方が初期投資は安い訳ですが、同じ100万円稼ぐんだったら、どちらの初期投資が負担は軽いでしょうか?

皆さんはどちらを選ばれますか?

もちろん軽トラックの方ですよね。ですから格付けは軽トラックの方が上になるということです。

ところが現実は、ほとんどの経営者がダンプカーのような決算書を選んで稼ごうとしているので、これでは銀行の評価もあがりません。

じゃあ、どうすれば簡素化された軽い決算書が作れるのか?ということをこれから解説します。

会計屋の作成した決算書を理解できない社長達

そもそも多くの会社さんが、わかりにくい決算書を作ってもらっています。

頼まれる会計屋さんも本当に真面目に決算書を作っているんですが、経営者も銀行もほとんど理解が出来ないものです。

特に経営者の方のホンネとして、会計事務所が決算書を作ってくれて、税務申告書も作ってくれるんだけれども、本当の所は内容よくわからないんだよな〜と…

そんな方がほぼ8割方ですよ。

ですから、まずは経営者や銀行が理解できるように、決算を簡素化しなければいけません。

そこで、これから上げていく「軽い決算書を作るための5ステップ」の実行をお勧めしたいと思います。

1ステップ:とにかく勘定科目を減らしまくれ

まず決算書を軽くする第一段階は、財産の状態を示す貸借対照表も、儲けを示す損益計算書も、勘定科目をどんどん減らしましょう。

重要性のない項目は他の項目に混ぜてしまって「シンプルにシンプルに…とにかくシンプル」にしていかないとね。

経営者は「づらづらづらづら」書かれたってわかんないですから。

勘定科目はなるべく減らしていくんです。

2ステップ:在庫と売掛金減らし粉飾も止める

第二段階として、在庫と売掛金を減らす作業を行う必要があります。

貸借対照表が膨らんでいる場合というのは、粉飾したという背景が、大体のケースで潜んでいます。

銀行からお金を借りていく為に粉飾せざるを得ないという理由もあって、中小零細企業の場合、必ず在庫と売掛金を膨らますことで粉飾するんですよ。

粉飾っていうのは、お化粧をガァ〜っとやってしまって、もう元の状態がわからない「ガングロ」状態ですからね(笑)

これも一時的に適正値に戻して、粉飾との決別をして、貸借対照表を軽くする必要があります。

3ステップ:固定資産は買わずにリースで保有

第三段階として、会社として固定資産を持たないことで、決算書を軽くしましょう。

固定資産というのは土地・建物、それから備品・機械装置・車両などですね。

そういう物を買うときに、買い取りかリースかという2つの選択肢があったら、リースの方を活用すると、固定資産が貸借対照表に出てこないんですよ。

出てこないということは、貸借対照表が軽くなることを意味しています。

ですから、リースを活用することによって、銀行融資を受ける際の格付けも上がっていくと。

4ステップ:役員貸付金を整理して先代は退職

更に、これが1番の難題といえば難題なんですけれど、役員貸付金というのが会社の帳簿に載っておりまして、これが回収できないんですね。

回収できない資産があると、格付けは下がるんですよ。

ですから「役員貸付金は整理してどうにか軽くしたいよな〜」ってのが会計屋のホンネで、特にこれは先代が作っていることが多くて、2代目が会社を継ぐときにはもうパンパンに多くなっているというのがあります。

そこで第四段階として、役員である先代には退職してもらって会長とかになってもらって、その退職金で消してしまうんです。

そうすると随分と決算書が軽くなります。

ただし、一時的に損失は出ますが、やったほうが良いです。

なんなら昔、日産のカルロス・ゴーンさんがやったように、損を出すんだったら一気に出してしまったら良いんです。

そして、そこからV字回復いきますから。

小出しにしないで、やる時は一気に粉飾決算の清算からなにから、やってしまいましょう。

先代から会社を継ぐ時に、決算書を綺麗にしておくとやっぱり良いなと思うのは、もう一つ理由があります。

平成27年度予算以降、第二の創業を応援する「創業・第二創業促進補助金」というのが出来まして、代表取締役が変わる場合に別事業に乗り出すのなら、上限が3分の2まで、上限1千万円まで返ってくるという制度が出来たからです。(平成28年3月22日現在の現行制度)

つまり別事業に参入するために1,500万使った場合は、後から1千万返ってきます。

そういう制度も利用するのであれば、一気に過去の膿は出してしまって、なおかつ、第二の創業で補助金をもらうのも良いと思います。

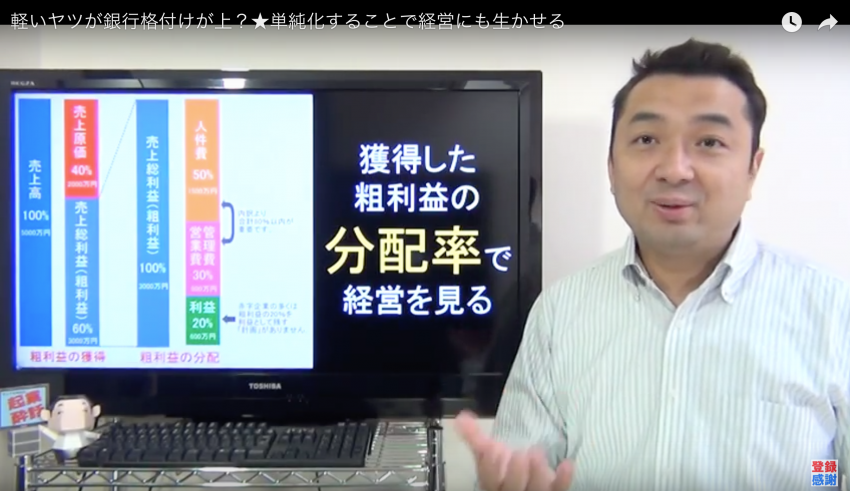

ステップ5:粗利益分配は細かく仕分けず大まかに振り分け、シンプルに経営判断を行う

経営者も銀行の方も経営のことがよくわからなくなるのは、結局、経営の基本がわかっていないからなんですよ。

中小零細企業であっても大企業であってもやっていることは同じで、

第一段階が粗利益の獲得。

そして第二段階が粗利益の分配。

これしかやらないんですね。

第一段階:粗利の獲得

例えば売上が100%で5千万の会社があったとして、原価が40%だったとします。

飲食とか工事とか建設系が、だいたい40%くらいですね。

そうすると、粗利益の獲得の肝となる売上総利益が60%の3千万になります。

第二段階:粗利益の分配

あとは第二段階に、売上総利益3千万をどう分けていくかということに移っていきましょう。

優良企業で、人件費率は50%くらいですね。

設備をかなり使う会社だったら、40%くらいに抑えておいたほうが良いです。あとは営業費や管理費などで、30%くらい使うと。

予算組む時に粗利が20%くらいは残らないと、ヤバイ会社ですからね。

予算はこんな感じで組んでいきます。

そうすると売上総利益が3千万だったら80%を何らかの経費に使って、そして利益が20%の600万残ると。

これくらいの計画がいわゆる普通の計画です。

ですから獲得した粗利益の分配率で経営を見ていくんですけれども、この粗利益の額を自分たちの目標としたときに、従業員一人あたり年間1千万で組んでおけばだいたい利益20%ぐらい出る、良い計画が組めます。

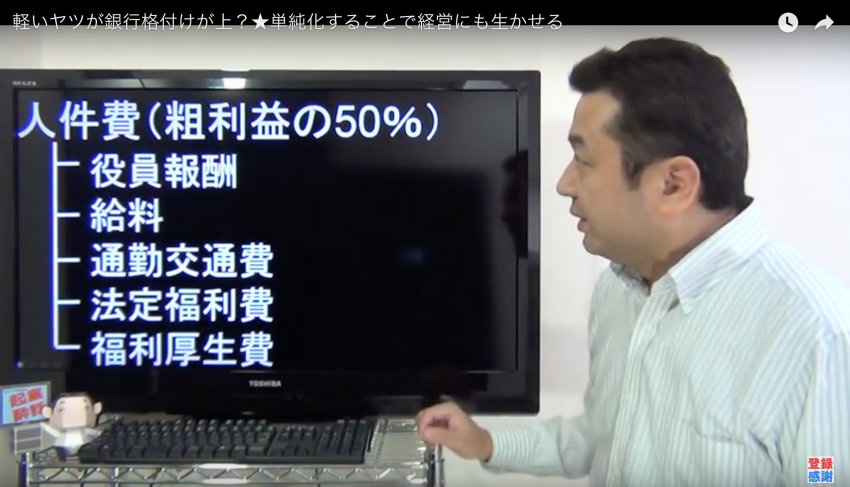

経営者からすれば人件費として考えるんですけれど、役員報酬の労働者部分、あるいは従業員さんの給与・賞与、それから通勤交通費に法定福利費(従業員の社会保険の会社負担分のこと)、福利厚生費。

経営者は、これを全部ひっくるめて人件費として考えて行けばよいのです。個別の項目は気にしません。

経営者は人件費を詳細項目ではなく大まかに掴め!

つまり、大まかな項目で考えれば良いんです。

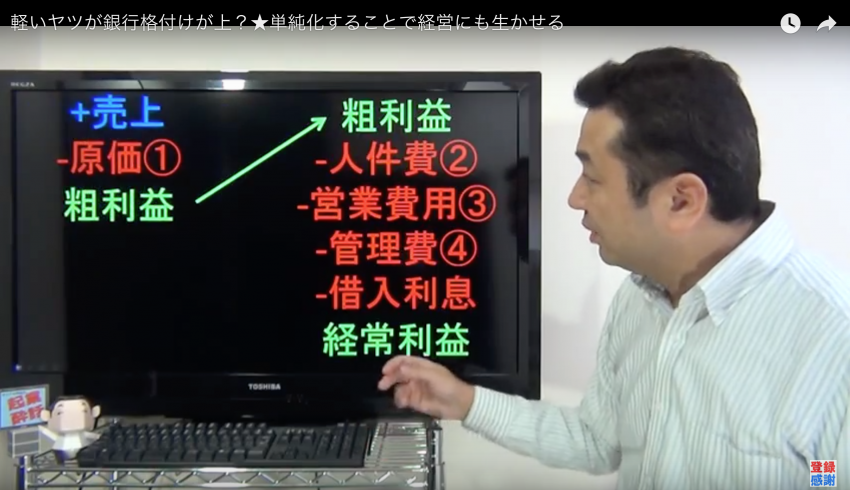

では実際にどのくらい大まかで良いのかというと、支出だとお金が出て行くのは、

- ①原価

- ②人件費

- ③営業費用

- ④管理費

だけで考えましょう。(借金いっぱいある時は借入利息も)

軽い決算書を作るときには、①〜④のどれに支出が分かれていくのかという事だけ考えて、話し合って行けば良いんです。

支出は、①原価、②人件費、③営業費用、④管理費、という4項目で掴めば良い

中小企業の経理ってのは自由でいいんです。大企業とは違いますから。

他の人がこれ原価じゃないよ〜と言っても、自分が原価だと思ったら、それで良いんです。

例えば、ネット販売をする時の販売手数料を例に上げましょう。

ひと通り粗利益を計算した後に出てくるんですけど、大抵は皆さん「販売手数料」という項目を作ってしまいます。

こんなのは、原価に入れちゃった方が手っ取り早い。なぜならもう引かれる金額は決まってるんですから。

ですから①〜④は、社長が自分で思うどこに入れた方が良いのかで、全然違うんです。

それから、伸びない会社は③の営業費用というのが非常に低いです。

アップアップでお金が無いので、新規の営業を取りに行く広告費とかが出てこないんですね。

少ない投資で儲かる会社は銀行に賢く見られる

結局、貸借対照表を軽くしていくことによって、少ない投資で儲かる会社っていうのがすごく見えるようになります。

銀行さんにも、「この人達は本当に経営がわかっているな」と印象づける事ができるんですよ。

ですから、銀行格付けが上がるのは当たり前です。

銀行格付けが上がれば、すぐにお金も借りられるので、「借りて、返して」「借りて、返して」をやっていれば、銀行与信も上がると。

こういうことをしていってください。

貸借対照表を重くするメリットは実はありません。どんどん軽くしていく方がメリットがありますので、どうぞ参考にしてみてください。